鲁证期货(年报):鸡蛋供给充足 远弱格局不变

- 来源:鲁证期货

- 日期:2015-12-23

- 编辑:admin

- 评论:0条

—2015年鸡蛋市场回顾及行情展望

2015年鸡蛋行情跟随玉米(1909, -21.00, -1.09%)走出一波较大的下跌行情,在经历夏季蛋鸡的高点后,价格一路直跌至3250点位,芝华数据显示,2015年11月全国蛋鸡总存栏量为14.46亿只,较10月减少0.69%,同比增加3.47%;在产蛋鸡存栏量为12.12亿只,较10月减少1.2%,同比去年增加5.28%;后备鸡存栏量为2.34亿只,较10月增加1.82%,同比减少5%;育雏鸡补栏量较2015年10月增加1.51%,同比大幅增加43.74%。同期公布的鸡龄结构数据显示,2015年11月幼雏鸡占比从上月的10.24%上升至10.28%,青年鸡占比从上月的10.58%上升至12.81%,主力产蛋鸡占比从69.96%下降至66.84%,即将淘汰鸡占比从上月的9.22%上升至9.57%。

一、2015年鸡蛋走势

我国鸡蛋自给自足,山东、河南、河北、辽宁、江苏等省份为鸡蛋主产区,近 30 年来,鸡蛋主产区分布趋于稳定,但不同地区的产量份额存在一定变化。我国既是鸡蛋生产大国,更是消费大国,近年来我国鸡蛋需求一直保持稳中有升的增长态势,我国鸡蛋消费市场主要在国内,同时呈现北方少南方多的特点。

我国鸡蛋物流流向较为清晰,可以简单概括为从产量较大的华北、东北等地区流向东南、华南地区以及北京、天津、上海等大城市。鸡蛋流出量较大的省份包括河北、河南、辽宁、山东等省,供需缺口最大的是广东省,每年流入量约为 160 万吨,其次为上海等地,其他绝大部分省份总体上处于供求平衡状态。尽管我国是全球第一大产蛋国,但出口占国际鸡蛋贸易的市场份额不足 10%,我国鸡蛋出口的主要目的地是香港地区,约占出口份额的七成左右。

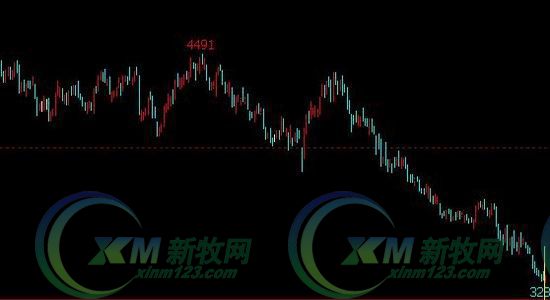

2015年鸡蛋盘势

鸡蛋供应存在一定的周期性。蛋鸡约需 4~5 个月的时间结束育雏、育成期,20 周龄以后便进入产蛋期。从第 6~11 个月开始产蛋率可达 90%,到 12 个月产蛋率下降到 80%,产蛋高峰一般能维持 5 个月的时间,到第 16 个月后,产蛋率下降到 70%以下时,养鸡户开始淘汰蛋鸡。高峰期的产蛋率与全年的产蛋量呈正相关,产蛋高峰,鸡蛋供应量大,蛋价降低;产蛋低谷,鸡蛋供应不足,蛋价回升。蛋鸡供给的周期性变化,直接影响到鸡蛋供应与价格的变化。

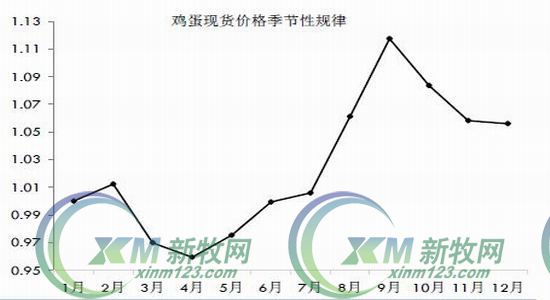

鸡蛋季节性价格规律

2015从蛋鸡养殖行业整体来看,今年有部分散户退出蛋鸡养殖市场。受养殖效益较差和禽流感疫情的影响,前两年鸡蛋行业整体亏损严重,持续两年的亏损经历给养殖户带来了较大的心理阴影,禽流感疫情使蛋鸡大面积淘汰,大量鸡苗遭到捕杀,不少养殖场补栏大幅减少甚至退出蛋鸡养殖行业。今年 4 月份以来,鸡蛋价格与养殖效益逐步恢复至较高水平,国内蛋鸡养殖业逐渐复苏。同时根据蛋鸡养殖周期来看的话,明年处于养殖周期繁荣-下行期,蛋鸡长期看受压。供求关系决定价格波动。供不应求时价格上涨,供大于求时价格下跌。鸡蛋作为大众最日常的消费品之一,从 2000年-2012 年中国禽蛋消费量变化来看,鸡蛋需求一直保持稳中有升的趋势,每年约以 2.52%左右的速度增长。由于消费的相对稳定,鸡蛋供应量的变化决定鸡蛋行情的基本走势,故行情的高低好坏是生产者决定的,不是流通者决定。每天鸡蛋供应的总产量,是由养鸡数量决定的。目前中国蛋鸡行业的从业者以小农为主,缺乏对市场宏观走势的判断能力,这就造成了生产规模的不稳定性,导致鸡蛋价格存在大幅波动。2013 年蛋鸡养殖长时间亏损,年底又遇上禽流感行情,导致 2014 年 1 季度蛋鸡存栏量同比大幅下降,直接影响到全年的鸡蛋供应量。2014 年鸡蛋现货价格在 8 月底出现 5.55 元/斤的历史最高批发价格,部分销区销售价格超过 7 元/斤,大家称之为“火箭蛋”。

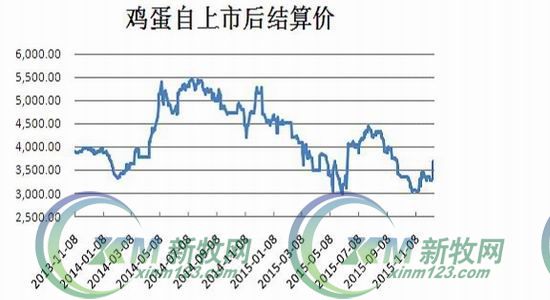

蛋价走势

存栏量相对稳定的情况下,鸡蛋价格因需求的变动呈现季节性特征。按照消费途径来分,中国禽蛋消费主要分三个领域,分别是工业消费(保洁蛋、深加工蛋等)、家庭消费(居民食用蛋)和户外消费(餐馆和机构消费蛋)。中国的禽蛋消费家庭占了 53%,户外消费占了 28%,工业消费约 19%。从月度均价分析,鸡蛋现货历年的价格走势呈现明显的季节性规律。

鸡蛋期价走势

目前我国蛋鸡养殖主要以散户养殖为主,养鸡场规模普遍较小,养殖规模中以存栏 2000-9999 和10000-49999 只规模的比重较大,一般来说,蛋鸡养殖规模 10000 只以上的蛋鸡养殖场可以称为标准化蛋鸡规模养殖场,目前中国蛋鸡养殖的标准化规模程度约为 30%,整体规模化程度有待提高。同时目前我国的蛋鸡养殖业整体缺乏统筹规划,农户在养殖规模上存在较大的盲目性。在养殖效益上涨阶段,农户不顾自身实际条件和国内整体养殖状况,盲目扩大养殖规模,造成经济效益下降,同时也会导致市场蛋品供过与求,相互恶性竞争,造成鸡蛋价格下跌。反之,在养殖效益普遍亏损的情况下,农户通常会选择放弃养殖或缩减养殖规模,造成市场供应量的集中减少,造成鸡蛋价格上涨。

二、鸡蛋交易基本面分析

目前蛋鸡养殖利润处于回暖期,受益于鸡蛋价格的回暖以及较低的豆粕(2394, -16.00, -0.66%)和玉米价格,养殖利润好转,目前看蛋鸡存栏量过高及养殖利润的回暖、淘汰鸡价格的低迷对远期鸡蛋价格压制作用较强。

蛋鸡养殖成本主要包括饲料成本、鸡苗成本、疾病防治费、人工成本、水电费、固定资产设备折旧费等,其中任何一项变化,都会不同程度的影响鸡蛋的成本变化。在整体生产成本构成中,饲料费占比最多,约占总成本的 60%—70%,蛋鸡饲料的主要构成原料为玉米和豆粕,约占饲料成本的 60%—65%和 20%—25%;鸡苗成本约占 15%—20%,鸡苗成本在一定程度上决定鸡苗的品质,鸡苗品质关系蛋鸡的生长速度、产蛋量、抗病力、成活率等,是影响鸡蛋价格潜在的一个因素;而人工成本近年持续上涨,该项费用在整体成本中的占比也逐年扩大;再者随着蛋鸡养殖业的快速发展,疾病发生的种类与频率出现明显上升的趋势,用于鸡病防制和治疗的各种疫苗、检疫、药品等疾病防治费占饲养总成本的比例出现了明显提高,近年来年均增长约为 5%。

展望 2016年,我们预计蛋鸡的养殖成本将偏弱震荡。

蛋价预期作用较强

三、未来一年展望

鸡蛋供给方面,虽然受夏季蛋鸡补栏量较低影响,11月份全国在产蛋鸡存栏量环比减少,但同比增加;且11月育雏鸡补栏量继续增加,又目前蛋鸡养殖利润较高,预计后市淘汰鸡出栏量较低,鸡蛋供给充足。据芝华数据显示,11月份全国在产蛋鸡存栏量12.12亿只,环比-1.22%,同比 5.21%;全国蛋鸡存栏量14.46亿只,环比-0.69%,同比3.46%;后备鸡存栏量为 2.34 亿只,环比1.74%,同比-4.89%;育雏鸡补栏量为 8278 万只,环比1.51%,同比43.74%;青年鸡存栏量环比1.2%;蛋鸡空栏量环比1.71%。鸡龄结构方面,30-90 天鸡龄占比较大,90-120天鸡龄占比增加,后市新增开产量将逐步增加;450 天以上可淘汰老鸡占比仅为9.58%,上年同期为14.89%。今年蛋鸡养殖利润较高,老鸡淘汰意愿将有所减弱,预计后期在产蛋鸡存栏量增加。

未来一年我们认为鸡蛋价格大幅上涨概率较低,或继续维持低价窄幅波动格局,若出现重大疫情或国家调控政策则需定性判断后结合现货价格及贸易格局进行适时判定。

2015年鸡蛋行情跟随玉米(1909, -21.00, -1.09%)走出一波较大的下跌行情,在经历夏季蛋鸡的高点后,价格一路直跌至3250点位,芝华数据显示,2015年11月全国蛋鸡总存栏量为14.46亿只,较10月减少0.69%,同比增加3.47%;在产蛋鸡存栏量为12.12亿只,较10月减少1.2%,同比去年增加5.28%;后备鸡存栏量为2.34亿只,较10月增加1.82%,同比减少5%;育雏鸡补栏量较2015年10月增加1.51%,同比大幅增加43.74%。同期公布的鸡龄结构数据显示,2015年11月幼雏鸡占比从上月的10.24%上升至10.28%,青年鸡占比从上月的10.58%上升至12.81%,主力产蛋鸡占比从69.96%下降至66.84%,即将淘汰鸡占比从上月的9.22%上升至9.57%。

一、2015年鸡蛋走势

我国鸡蛋自给自足,山东、河南、河北、辽宁、江苏等省份为鸡蛋主产区,近 30 年来,鸡蛋主产区分布趋于稳定,但不同地区的产量份额存在一定变化。我国既是鸡蛋生产大国,更是消费大国,近年来我国鸡蛋需求一直保持稳中有升的增长态势,我国鸡蛋消费市场主要在国内,同时呈现北方少南方多的特点。

我国鸡蛋物流流向较为清晰,可以简单概括为从产量较大的华北、东北等地区流向东南、华南地区以及北京、天津、上海等大城市。鸡蛋流出量较大的省份包括河北、河南、辽宁、山东等省,供需缺口最大的是广东省,每年流入量约为 160 万吨,其次为上海等地,其他绝大部分省份总体上处于供求平衡状态。尽管我国是全球第一大产蛋国,但出口占国际鸡蛋贸易的市场份额不足 10%,我国鸡蛋出口的主要目的地是香港地区,约占出口份额的七成左右。

2015年鸡蛋盘势

鸡蛋供应存在一定的周期性。蛋鸡约需 4~5 个月的时间结束育雏、育成期,20 周龄以后便进入产蛋期。从第 6~11 个月开始产蛋率可达 90%,到 12 个月产蛋率下降到 80%,产蛋高峰一般能维持 5 个月的时间,到第 16 个月后,产蛋率下降到 70%以下时,养鸡户开始淘汰蛋鸡。高峰期的产蛋率与全年的产蛋量呈正相关,产蛋高峰,鸡蛋供应量大,蛋价降低;产蛋低谷,鸡蛋供应不足,蛋价回升。蛋鸡供给的周期性变化,直接影响到鸡蛋供应与价格的变化。

鸡蛋季节性价格规律

蛋价走势

存栏量相对稳定的情况下,鸡蛋价格因需求的变动呈现季节性特征。按照消费途径来分,中国禽蛋消费主要分三个领域,分别是工业消费(保洁蛋、深加工蛋等)、家庭消费(居民食用蛋)和户外消费(餐馆和机构消费蛋)。中国的禽蛋消费家庭占了 53%,户外消费占了 28%,工业消费约 19%。从月度均价分析,鸡蛋现货历年的价格走势呈现明显的季节性规律。

鸡蛋期价走势

目前我国蛋鸡养殖主要以散户养殖为主,养鸡场规模普遍较小,养殖规模中以存栏 2000-9999 和10000-49999 只规模的比重较大,一般来说,蛋鸡养殖规模 10000 只以上的蛋鸡养殖场可以称为标准化蛋鸡规模养殖场,目前中国蛋鸡养殖的标准化规模程度约为 30%,整体规模化程度有待提高。同时目前我国的蛋鸡养殖业整体缺乏统筹规划,农户在养殖规模上存在较大的盲目性。在养殖效益上涨阶段,农户不顾自身实际条件和国内整体养殖状况,盲目扩大养殖规模,造成经济效益下降,同时也会导致市场蛋品供过与求,相互恶性竞争,造成鸡蛋价格下跌。反之,在养殖效益普遍亏损的情况下,农户通常会选择放弃养殖或缩减养殖规模,造成市场供应量的集中减少,造成鸡蛋价格上涨。

二、鸡蛋交易基本面分析

目前蛋鸡养殖利润处于回暖期,受益于鸡蛋价格的回暖以及较低的豆粕(2394, -16.00, -0.66%)和玉米价格,养殖利润好转,目前看蛋鸡存栏量过高及养殖利润的回暖、淘汰鸡价格的低迷对远期鸡蛋价格压制作用较强。

蛋鸡养殖成本主要包括饲料成本、鸡苗成本、疾病防治费、人工成本、水电费、固定资产设备折旧费等,其中任何一项变化,都会不同程度的影响鸡蛋的成本变化。在整体生产成本构成中,饲料费占比最多,约占总成本的 60%—70%,蛋鸡饲料的主要构成原料为玉米和豆粕,约占饲料成本的 60%—65%和 20%—25%;鸡苗成本约占 15%—20%,鸡苗成本在一定程度上决定鸡苗的品质,鸡苗品质关系蛋鸡的生长速度、产蛋量、抗病力、成活率等,是影响鸡蛋价格潜在的一个因素;而人工成本近年持续上涨,该项费用在整体成本中的占比也逐年扩大;再者随着蛋鸡养殖业的快速发展,疾病发生的种类与频率出现明显上升的趋势,用于鸡病防制和治疗的各种疫苗、检疫、药品等疾病防治费占饲养总成本的比例出现了明显提高,近年来年均增长约为 5%。

展望 2016年,我们预计蛋鸡的养殖成本将偏弱震荡。

蛋价预期作用较强

鸡蛋供给方面,虽然受夏季蛋鸡补栏量较低影响,11月份全国在产蛋鸡存栏量环比减少,但同比增加;且11月育雏鸡补栏量继续增加,又目前蛋鸡养殖利润较高,预计后市淘汰鸡出栏量较低,鸡蛋供给充足。据芝华数据显示,11月份全国在产蛋鸡存栏量12.12亿只,环比-1.22%,同比 5.21%;全国蛋鸡存栏量14.46亿只,环比-0.69%,同比3.46%;后备鸡存栏量为 2.34 亿只,环比1.74%,同比-4.89%;育雏鸡补栏量为 8278 万只,环比1.51%,同比43.74%;青年鸡存栏量环比1.2%;蛋鸡空栏量环比1.71%。鸡龄结构方面,30-90 天鸡龄占比较大,90-120天鸡龄占比增加,后市新增开产量将逐步增加;450 天以上可淘汰老鸡占比仅为9.58%,上年同期为14.89%。今年蛋鸡养殖利润较高,老鸡淘汰意愿将有所减弱,预计后期在产蛋鸡存栏量增加。

未来一年我们认为鸡蛋价格大幅上涨概率较低,或继续维持低价窄幅波动格局,若出现重大疫情或国家调控政策则需定性判断后结合现货价格及贸易格局进行适时判定。

相关阅读:

- 2016-03-01当卖饲料模式已走到头,刘永好陈春花刘畅为新希望开出了什么药方

- 2015-03-06白羽肉鸡价创新低 3月可升否?

- 2015-02-282014年禽肉产量1751万吨 降幅加大

- 2014-08-22玉米产量减产饲料生猪价格齐涨 干旱或推高CPI

- 2014-08-202014年8月份第2周畜产品和饲料集贸市场价格情况

- 2014-08-17农林牧渔板块本周领涨 饲料和动物保健子板块机会更多

- 2014-07-18博弈:活禽与冰鲜能否共存?

- 2014-07-14中国退运1/4美玉米或不批新转基因品种

- 2014-06-27目标价格补贴试点启动 农产品定价机制改革破冰

- 2014-02-07去年我国大豆进口6340万吨再创纪录

24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com