短期豆粕料承压

- 来源:弘业期货

- 日期:2020-05-12

- 编辑:admin

- 评论:0条

随着五六月份巴西进口大豆的大量到港,国内大豆豆粕库存将开始积累,此前低库存现货紧张状况预期转为宽松,短期豆粕价格料承压。

一、国内大豆豆粕库存回升

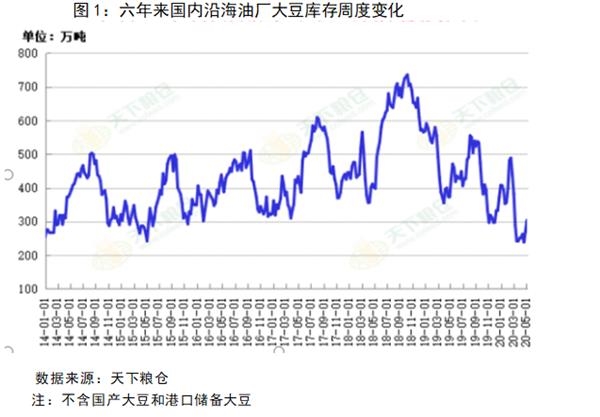

10日,中国海关公四月大豆进口数量671.4万吨,较去年同期的764万吨下降12.12%,主要是受到2月份巴西降雨阻碍了大豆运输和出口节奏,而此前3月份因新冠疫情影响导致进口大豆到港数量同样偏低,从而造成了国内进口大豆及豆粕库存低于往年的紧张格局。不过随着3月份和4月份巴西大豆发运量的增加,五六月份国内进口大豆到港数量将趋于上升,之前的大豆豆粕低库存状况预期转为宽松,如下数据及图1和图2所示:

据天下粮仓,止5月1日当周,国内沿海主要地区油厂进口大豆总库存量303.3万吨,环比增加33.32万吨或12.3%,同比减少28.74%,到港大豆卸货入厂量增加。

豆粕库存也随大豆压榨量回升而增加,但整体仍处较低水平,止5月1日当周,沿海主要地区油厂豆粕总库存17.96万吨,环比增加10.52%,同比大降72.68%;

二、五六月份大豆进口到港数量庞大

后期到港数量方面,根据发货船期,据天下粮仓调研数据,5月份全国进口大豆预报到港986.5万吨,较4月份的682万吨大增44.6%,也较去年同期的702万吨增加40.5%,另6月到港预期980万吨;

另一方面,支撑中国大量购买巴西大豆的盘面压榨利润迄今依然丰厚;如下图3所示:

三、海外大豆供应充裕

海外大豆供应方面,在最新发布的四月报告中,虽然USDA对世界大豆产量预估进行了下调,主要是考虑到巴西和阿根廷部分地区的干旱影响,但世界大豆尚且供应充足,况且这是在去年下半年中国不怎么进口美国大豆的背景下,通常中国大致在11-5月份年进口进口美豆为主,6-10月份进口南美大豆为主;如下表1。

如上表1所示,世界大豆总体供应仍然充裕,期末库存四月报告略有下降,但仍高达1亿吨以上。

四、结论与建议

此外,考虑到迄今美豆播种进度快于往年,国内连续两年来受非洲猪瘟的打击以及新冠疫情对需求的影响,虽然今年下半年预期有所恢复,但元气大伤后难以一下恢复,在接下来两个月进口大豆大量到港、供应面转宽松的情形下,短期豆粕料承压,操作上建议豆粕关注为主。

- 2020-10-10关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

- 2020-09-15关于金天平奖“广东饲料优秀检化验员”决赛名单及决赛赛事的通知

- 2020-08-14关于举办《金天平奖》饲料行业检(化)验员技能大赛的通知

- 2020-08-12进口肉类安全么?超43家国外肉类企业被暂停进口

- 2020-08-12关于广东省饲料行业协会30周年庆典 行业评选活动的通知

- 2020-07-3110月猪肉价或将降至年度最低?

- 2020-07-31壹号食品2021年蛋鸡存栏将超1000万羽

- 2020-07-28生猪供给面偏紧乃上涨主因

- 2020-07-20广东:上半年末生猪存栏1432万头,能繁母猪存栏151.10万头

- 2020-07-17国家统计局:生猪产能正逐渐恢复,下半年物价会继续保持平稳

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com