美豆近强远弱再成“卖方市潮,我国豆粕现货市场还能继续疯多久?

- 来源:JCI汇易饲料养殖

- 日期:2016-06-07

- 编辑:admin

- 评论:0条

5月28日-6月3日(第23周),本周期间,国际市场对于南美大豆品质和产量的担忧,推动美豆期价强势突破,我国连粕跟盘暴涨,扭转周初的盘整回调态势,令国内油厂挺价豆粕信心大幅增强,跟涨不跟跌状态明显,国内多数油厂豆粕未执行合同量较多,且伴随上涨行情终端企业提货速度加快,多数油厂虽然压榨量持续攀升,但6月中旬之前不会有明显库存压力,其对豆粕价格的可控主动性也相对较强,尤其是当前国内油厂榨利疲软,未来豆粕基差报价也持续看涨。,或意味着美豆出口高峰期“被”提前,美盘豆价也将逐渐增加天气升水,夏季行情波动剧烈程度会进一步加剧,也会带来我国市场的持续波动,总体来看粕强豆弱,外强内弱,近强远弱,行情十分激烈。周五(6月23日),美豆收盘互有涨跌,其中主力期约从两年的高点处回落,因为经过本周大涨后,多头获利平仓抛售,而从周线图上来看,大豆市场上涨4.4%,也是连续第八周上涨。

1、我国油厂跟盘挺价豆粕意愿较强,近月以来国内豆粕现货价格涨幅惊人

5月份以来,伴随着美豆持续大幅上涨,我国豆粕现货市场总体走势也相对偏强,按照6月2日美豆收盘价1144美分计算,巴西7月船期大豆完税成本约为3675元/吨,根据现阶段国内现货四级豆油价格6000元/吨-6100元/吨,推算出豆粕现货保本成本在3300元/吨附近,而目前我国豆粕现货价格普遍涨至3050-3100元/吨,较4月份以来涨幅接近700元/吨,5月份以来涨幅则超过400元/吨,成本对行情的推动非常明显。由于工厂未执行合同量较多且伴随上涨行情下的终端企业提货速度加快,多数油厂虽然压榨量持续攀升,但6月中旬之前不会有明显库存压力,远期榨利疲软以及油厂近月进口大豆点价成本的被动抬升,并且随着连粕的持续大涨,均进一步支撑了油厂的挺粕意愿,而未来油厂榨利的回归更多靠基差上涨来实现。下周恰逢端午假期,部分油厂开机率将会有所下降,豆粕供应暂时不会进一步面临压力,华北、华南地区现货供应依然趋于紧张。

2、国内多数油厂6月中旬前无库存压力,近月豆粕出口力度加大有助库存消耗

目前国内大部分油厂没有太大供应压力,加上目前一些工厂因巴西大豆到货、以加工高蛋白豆粕为主,更加剧了43%蛋白豆粕的供应紧张形势;上述格局一方面是由于多数饲料企业、贸易商前期的豆粕库存水平确实很低,另外一方面南方水产料增量、生猪存栏水平持续缓慢恢复,再加上菜粕、DDGS等蛋白替代品由于自身和政策原因而供应偏紧也在推波助澜;由此可见,国内多数油厂的豆粕库存在偏高价位消化良好,并且这种趋势至少将延续到5月底,目前大部分饲料企业已建立库存,多数油厂在6月中旬之前不具有明显库存压力,尤其是一部分油厂纷纷争取出口订单,则有利于国内豆粕库存的消耗,并支撑豆粕价格走强。本周五个工作日,国内主流油厂的豆粕成交总量为97.60万吨,日均成交量为19.52万吨,环比增幅47.54%,从成交统计来看,在3100元/吨以上成交量有限,但期现行情持续攀升的背景下,市场总体在2950-3050元/吨之间吸引大量成交。

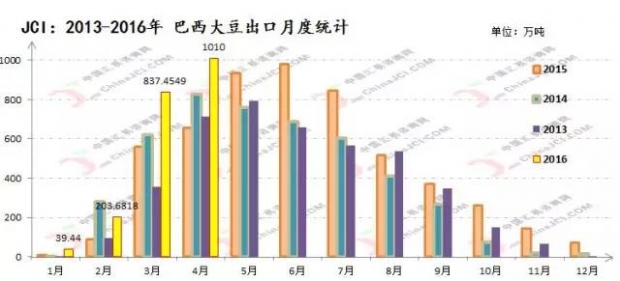

3、巴西大豆供应已过高峰期+阿根廷大豆减产减质,美豆对海外买家更具吸引力

随着国际豆价飙升,雷亚尔汇率疲软,出口需求强劲,加上巴西国内政策不确定,推动巴西大豆价格升至四年来的最高水平。今年4月阿根廷出现暴雨导致大豆受灾严重,大量需求也因而转至巴西,推动4月巴西大豆出口创下历史最高纪录1010万吨,5月份的出口也可能创下历史纪录,但进入6月份之后巴西港口的等待装运大豆的货轮数量可能减少20%;另一方面,来自阿根廷新豆质量受损的影响仍在持续发酵,目前阿根廷主产区再迎降雨,国际市场仍在继续观望后期阿根廷新豆产量/质量问题能否持续影响全球大豆供应格局,但毫无疑问今年下半年南美2015/16年度新豆的供应能力将打折扣,而需求转向美国市场,或意味美豆出口高峰“被”提前,再加上美元走软以及南美基差持续走高,更加使得美豆对于海外买家更具吸引力。周五,代表新豆的期约价格坚挺上扬,因为美国农业部的报告显示今年秋季交货的大豆需求强劲,而本周期间,美豆上涨4.4%,连续第八周上涨,创下自2003年以来的最长涨势,在过去14周里,大豆市场有13周上涨,美豆市场持续走强,已经引起市场担心大盘超买。

4、国际市场对于美玉米带天气关注度明显增强,美农户预售步伐强劲造成秋季基差下跌

虽然本周开始,国际市场对于美国玉米带播种天气的关注度明显增强,但上周全球油籽市场的焦点还在南美新季大豆的产量前景上,尤其是阿根廷大豆减产减质将会制约其出口潜力,从而提高全球对于美国大豆供应的依赖度,而事实上,近阶段美豆和美豆粕出口需求已显著改善,尤其是在巴西7/8月船期大豆因农民惜售而报价稀少的背景下。近来美豆持续大涨,也吸引美国农户积极预售新豆以锁定利润,预售数量达到正常水平的两倍。据美国Citizens公司负责人称,他的客户已经预售了30到50%的新豆,而在典型的年份里,截至5月底农户的预售比例通常在15到25%。而预售步伐强劲也造成秋季交货的美豆基差报价已经开始下跌,在伊利诺伊,自4月初以来11月美豆基差报价已下跌32美分,从升水17美分到贴水15美分。

5、美豆新作总体播种进一步推进,国际市场继续关注6月末USDA种植面积报告

根据USDA上周发布的周度作物生长报告显示,截止5月29日当周,美豆种植率为73%,上周为56%,去年同期为68%,五年均值为66%。从数据上看,在现阶段美国玉米带播种天气没有明显问题的背景下,美豆播种总体较为顺利,今年种植率略高于去年同期和5年均值。天气预报显示近期玉米带部分产区降雨过多,部分地区墒情不利作物生长,但已出现一定程度的缓解,一些农民重播。在2016/17年度全球大豆结转库存预期降至三年来新低的背景下,一旦天气朝着不利的方向发展,如市场普遍预期拉尼娜将于8-9月份大概率出现,则新作的供需格局将会持续偏紧,而国际市场也开始进入月末面积定调的“猜想”模式。根据作物保险制度,尚未播种的玉米田地可转种大豆或仍然播种玉米,但基于当前2.56左右的大豆玉米比价,玉米转种大豆的收益是低于复种玉米。

综上所述,本周伴随着美豆的强势突破,我国豆粕现货市场在成本推动下也是水涨船高,由于多数工厂6-7月份预售了大部合同, 6-9月豆粕基差销售量相对较多,市场将持续以执行前期合同为主,大部分工厂没有明显豆粕库存压力,因而在未来的天气市来临之际,油厂对于豆粕价格可控的主动性依然较强,成本推动下现货价格仍有进一步提升空间;再加上近月我国油厂豆粕出口量预期大幅增长,豆粕现货振荡向上趋势不变,国内豆粕基差也仍会维持偏强走势以实现榨利回归,但牛市颠簸仍需谨慎,尤其是在美豆基金净多持仓接近历史记录水平的背景下,需要防范市场在大幅攀升之后的短线回调整体风险,同时需要关注近阶段中国临储大豆的拍卖最新进展,是端午假期后恢复还是定向销售,目前市场众说纷纭。

相关阅读:

- 2019-09-10没做好这几点,无抗饲料设计可能是无效的

- 2019-05-142019年《农业健康大本营》高峰论坛

- 2019-05-09温氏股份、天邦股份、天康生物业绩报告新鲜出炉!

- 2018-11-16关于“2018年广东省无抗饲料技术创新企业”正式推荐名单的公告

- 2018-10-29通知 | 中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》

- 2018-09-18农业农村部:饲料企业暂停使用以猪血为原料的血液制品生产猪用饲

- 2018-09-06川粤两省饲料行业座谈会在粤成功举行

- 2018-08-30厂房转让信息

- 2018-08-29四省报告非洲猪瘟疫情,引发全球关注,中国能否打赢阻击战?

- 2018-08-228月 21日CFT鸡评:蛋价小幅调整 毛鸡价格回落

更多>>主编精选

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的最新更新

关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3 24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com