【独家】豆粕想反弹 指望养殖靠谱么

- 来源:中国粮油信息网

- 日期:2017-03-29

- 编辑:admin

- 评论:0条

整个3月份国内豆粕现货价格走势萎靡,截至3月27日,全国大部分地区豆粕现货价格已跌至3000元/吨以下,月累计跌幅超过200元/吨。在这轮豆粕跌势初期,市场仍乐观看好3-4月份养殖需求回暖对豆粕行情的支撑,但目前来看,养殖业对豆粕需求的提振效果仍未表现出来,至少在清明节之前,豆粕价格将继续受困于外围利空压制而趋于弱势,4月份能否反弹仍不明朗。接下来中国粮油信息网分析师李一峰(笔者)将从养殖角度分析豆粕现货在4月份可能出现的走势,与各位读者交流探讨。

生猪养殖存栏低 豆粕整体需求不佳

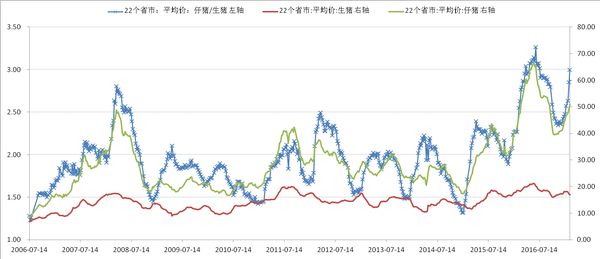

我们都知道,在所有饲料产品中,猪饲料的豆粕添加比例是最高的,达到36%,甚至更多。因此,生猪养殖的变化将对豆粕需求产生更直观的影响。但目前来看,生猪存栏量及能繁母猪存栏量双双下滑使得生猪养殖的整体规模仍受限,据农业部最新数据显示,2月份生猪存量环比下降0.2%,同比下降1.2%;能繁母猪存栏量环比下滑0.5%,同比下降1.4%。以上数据可以直观的看出,目前国内生猪养殖的存栏规模较差,2017年或许又是一个生猪低存栏量年份。此外,仔猪价格高企也是制约养殖户补栏的一大因素之一。如下图所示,2017年初仔猪价格再度拉升,而生猪价格基本稳定,使得仔猪价格与生猪价格差拉大,养殖成本随至上涨。而近一年以来外购仔猪的养殖利润并不可观,而能繁母猪存栏量又持续下降,注定导致了2017年度生猪存栏恢复空间有限。

另外值得关注的是,今年年初《中央一号文件》指出,要稳定生猪生产,优化南方水网地区生猪养殖区域布局,引导产能向环境容量大的地区和玉米主产区转移。大力推行高效生态循环的种养模式,加快畜禽粪便集中处理,推动规模化大型沼气健康发展。以县为单位推进农业废弃物资源化利用试点,探索建立可持续运营管理机制。以规模化种养基地为基础,依托农业产业化龙头企业带动,聚集现代生产要素,建设“生产+加工+科技”的现代农业产业园,发挥技术集成、产业融合、创业平台、核心辐射等功能作用。说明在2017年,控制生猪养殖规模,逐步淘汰中小型养殖散户的工作将继续进行,同时要大力监察养殖污染控制能力,这注定了2017年生猪养殖存栏难增长。如此看来,生猪饲料在4月份集中补栏周期内的消费用量并不可观,豆粕现货需求难获显着利好。

水产养殖规模下降 菜粕更具优势

豆粕需求的另一途径来自于水产饲料配比。但今年水产养殖同样不容乐观。据笔者采访调查得知,今年内陆水域主要水产品种罗非鱼养殖利润不佳,或导致当地养殖户在4月份投苗数量下降,而沿海地区高端水产养殖规模虽佳,但其所用水产饲料中主要的蛋白原料为鱼粉,豆粕添加比例较低,因此对豆粕需求的提振几乎可以忽略不计。而低端水产饲料中,豆粕需面对菜粕的竞争。据笔者采访获悉,2017年水产饲料生产企业更倾向于菜粕原料的稳定添加,暂定添加比例在12-15%,而去年的实际添加比例在8%左右。分析原因,一季度豆粕供应紧张使得水产饲料生产企业担忧原料供应出现问题,而菜粕与豆粕价差虽低至600-650元/吨,低于800元/吨的合理区间,但今年国家取消了加拿大菜籽进口禁令,3-9月份国内加籽粕供应更加稳定,因此更受水产饲料厂商的青睐。豆粕若在水产饲料中难分一杯羹,其4月养殖季来临时的需求将难被看好。

综合上文来看,4月份养殖旺季的到来暂不会对豆粕行情产生明显的利多提振。也许有人会问,养殖恢复难道不会刺激下游市场集中备货吗?中国粮油信息网分析师李一峰认为,理论上养殖季之前,饲料企业已经着手准备原料的库存补充,但从3月份豆粕的成交情况来看并非如此。也就是说,外围利空压制下,国内厂商不敢贸然采购。欲了解国内豆粕成交、库存信息及相关数据,敬请持续关注中国粮油信息网的官方网站(<<http://www.chinagrain.cn>>)以及APP(<<http://www.chinagrain.cn/app>>)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

而笔者不否认,4月份豆粕的成交情况必然会因养殖季到来的有所放量,但豆粕价格能否复制2016年的“4月传奇”仍未可知。在国内大豆进口量攀升、大豆原料成本连续下滑的影响下,豆粕行情的反弹很难单纯指望养殖需求的回暖。中国粮油信息网分析师李一峰的建议是,下游市场继续观望为主,豆粕价格仍未筑底,预计在清明假期前仍有50元/吨的下跌空间。手头上持有4月基差合同的厂商,应密切关注3月31日至4月5日期间,豆粕行情的变化,笔者预计上述时间段内有可能出现豆粕价格低点,届时点价执行合同,利润或较为可观。

(李一峰)

相关阅读:

- 2019-09-10没做好这几点,无抗饲料设计可能是无效的

- 2019-05-142019年《农业健康大本营》高峰论坛

- 2019-05-09温氏股份、天邦股份、天康生物业绩报告新鲜出炉!

- 2018-11-16关于“2018年广东省无抗饲料技术创新企业”正式推荐名单的公告

- 2018-10-29通知 | 中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》

- 2018-09-18农业农村部:饲料企业暂停使用以猪血为原料的血液制品生产猪用饲

- 2018-09-06川粤两省饲料行业座谈会在粤成功举行

- 2018-08-30厂房转让信息

- 2018-08-29四省报告非洲猪瘟疫情,引发全球关注,中国能否打赢阻击战?

- 2018-08-228月 21日CFT鸡评:蛋价小幅调整 毛鸡价格回落

更多>>主编精选

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的最新更新

关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3 24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com