专业分析:玉米在深加工和饲料养殖领域的需求状况

- 来源:每日粮油

- 日期:2017-07-26

- 编辑:admin

- 评论:0条

长久以来,国内玉米需求形势缺乏类似USDA供需报告的权威性数据,各机构对于国内玉米需求总量的估算出入较大,但经过2016-17年度后大家普遍上调了对于国内玉米需求的总量。7月12日晚间美国农业部发布了最新的全球农产品供需报告,其中对于中国国内玉米需求总量维持了2.38亿吨的总需求不变,与我国官方数据差距较大,而2.4亿吨也是很多专业机构对于我国玉米总需求的数值。本文将采纳多方数据,探究国内玉米需求总量。

权威机构对于中国国内玉米需求总量的判断

1 国家粮油信息中心

国家粮油信息中心是交易者较为关注的数据发布权威机构,该机构对于数据样本的掌握充分,具有较强的市场影响力。其每月公布的供需报告市场较为认可。本年度方面,按照国家粮油信息中心数据,2016-17年度国内玉米总需求为2.02亿吨,其中饲用需求为1.18亿吨,工业及深加工用玉米总量为0.64亿吨,其他消费及损耗1950万吨。新年度方面,该机构对于需求总量的判断为2.1897亿吨,较本年度增加1730万吨,其中饲料端因生猪存栏稳步向好,增加800万吨玉米需求,共计1.26亿吨;工业及深加工用玉米因产能扩张及行业整体利润水平的增加、新型需求的出现,预计消费量增加900万吨至7300万吨。

2 美国农业部

USDA对于贸易型农产品具有绝对的权威性,其中对玉米、大豆、小麦及棉花的供需报告是市场交易者关注核心。美国农业部同样关注中国玉米市场供需情况,美农业部对于7月12日晚间发布了最新的WASDE,对中国市场的看法是:本年度玉米总需求2.32亿吨,其中饲用需求1.62亿吨,其他需求0.7亿吨。2017-18年度玉米总需求2.38亿吨,其中饲用需求1.66亿吨,其他需求0.72亿吨。

3 国内官方机构

国内官方机构对于玉米总产及总需求量的判断更多是统筹意义上的判断,农业部对于16-17年度国内玉米供需形势的判断是总播种面积3676万公顷,单产为5.973吨/公顷,总产的预估是2.19亿吨;新年度玉米播种面积3549万公顷,单产5.97吨/公顷,总产为2.11亿吨。需求方面,16-17年度农业部对于消费的预估为2.1亿吨,其中食用消费782万吨,饲用消费13303万吨,工业消费5820万吨,种用、损耗及其他为1162万吨。对于新年度玉米供需形势的判断是总需求2.15亿吨,较上年增长500万吨。对2.15亿吨的总需求中对饲用需求的预估是1.35亿吨,同比增长0.02亿吨,对工业需求的预估是0.602亿吨。

玉米分产业需求分析

1 深加工需求透明,业内看法统一

深加工玉米需求中酒精产量透明,其牌照难以获取,“十五”期间国家确定了4个燃料乙醇定点生产企业,分别为吉林燃料乙醇、华润酒精(现为中粮生化肇东)、河南天冠、安徽丰原(现为中粮生物化学)四家企业,截止目前,全国燃料乙醇生产企业格局为:中粮旗下三家(中粮肇东、中粮安徽、中粮广西),占市场份额41%,吉林燃料乙醇占市场份额26%,河南天冠31%。其它利用秸秆等生产燃料乙醇的企业如龙力生物等占市场份额1%左右。2016-17年度,淀粉需求按照目前已知产能,年淀粉产量3650万吨,即玉米消耗量5140万吨;酒精全开工产能约500万吨,实际产量约350万吨,即实际玉米消耗能力在1100-1200万吨间,深加工实际消耗玉米总量为6290万吨。深加工实际消耗玉米量约6290万吨,是可以根据目前公开资料查到的相对确切的数据。而这一数据也普遍得到业内认可,分歧较小。而对于新年度玉米深加工用量的推算,行业同样分歧较小,普遍认为有大约500-1000万吨的有效产能即将投产,取中位数则新年度深加工玉米消费量约7040万吨。

2 饲料中玉米用量分歧较大

2.1 饲料产业特征。我国玉米需求中60%以上是玉米饲用需求,对饲用玉米总量不能清晰认识是目前业内对国内玉米消耗量出现分歧的主要原因。我国饲料产业相对于深加工企业分布分散、单厂产能小,以山东省为例,目前在登记饲料企业1733家,其中正在运营的企业1720家,其中猪料产能约占全省饲料产能的26%,蛋禽、肉禽料占全省饲料产能的61.5%。从另一个侧面来说,山东典型饲料生产企业单厂的每日玉米消耗量在300-500吨间,而山东典型深加工企业单厂的每日玉米消耗量在2000吨以上,个别大型企业日用量甚至在5000-7000吨,因此相较于深加工企业的玉米总用量,饲料企业玉米消耗量始终难以统计。

2.2 饲用玉米比例

猪料

据对山东某大型企业的采访,该企业猪料中玉米添加比例大概为60%,禽料中玉米的添加比例为55%,猪料和禽料中豆粕的添加比例为15-17%。作为佐证,四川某家饲料企业对于玉米的添加比例为58-63%,中位数为60.5%左右,对于豆粕的添加比例为13.5-28%,仔猪的豆粕添加比例为28%,育成猪的豆粕添加比例为13-15%,整体豆粕添加比例约20%。玉米和豆粕的总比例约3:1,此外翻阅业内经典文献获得相同观点。

禽料

蛋鸡方面,0-6周龄玉米与豆粕添加比例在2.9:1左右,产蛋期添加比例3:1左右,整体稳定。肉用禽类的玉米添加比例在55%,豆粕的添加比例为15%,比例为3.5:1左右。

牛饲料

牛饲料多以青贮饲料为主,配合以精料(工业饲料或是自配饲料),肉牛育肥饲料中玉米添加比例约62%,整体玉米使用比例20-24%。

3 饲用玉米消费总量推算

3.1 口径一,豆粕与玉米添加比例推算。USDA对于16-17年度中国压榨豆的进口量公布数值为8650万吨,期末库存增加220万吨,即本年度进口压榨豆总需求8430万吨,按78.5%的出率计算,本年度豆粕产量为6617万吨,按照市场数据,国内约90-95%的豆粕作为饲料消费,其中猪料及禽料的比例各占40%左右,水产消费约10%。

按此比例计算,猪消耗豆粕总量为2650万吨,禽类消耗豆粕总量2650万吨,即按此比例计算猪料玉米总量约7950万吨,禽类用玉米总量为9275万吨,合计17225万吨。参考中国农科院刘玉凤研究员的文章《中国肉牛产业发展现状及前景展望》,肉牛存栏多年来稳定在6500万头左右,波动不大,奶牛存栏约1400万头,总量2010年以来保持稳定,按照育肥牛饲料行业规律看,500-800kg肉牛每日精料日采食精料量3.3千克,即每年采食精料量在1.2吨左右。肉牛精料玉米整体比例约20%,即肉牛每年玉米消费量在1560万吨左右。综合猪料、禽料、肉牛的饲料消费,此口径玉米饲用消费约18785万吨。

3.2 口径二,饲料工业协会数据。按照饲料工业协会的数据,16-17年度饲料产量2.1亿吨,其中浓缩料产量1800万吨,全价料19200万吨。全价料行业平均玉米添加比例55-65%,即工业全价饲料用玉米约11520万吨,浓缩料1800万吨,对应农户自配玉米用量约5400万吨 。即按照饲料工业协会数据工业饲料渗透率86%计算,玉米饲用消费为(11520+5400)/0.86=19674万吨。

4 食用、种用、损耗及其他消费

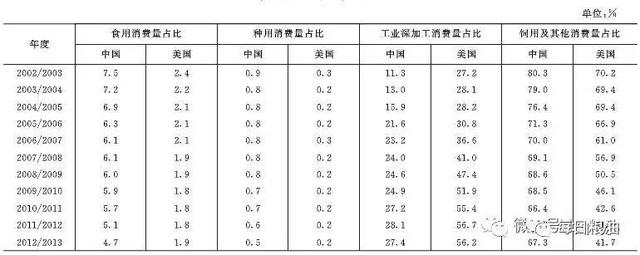

据北京大学陈秀兰论文《中美玉米消费结构比较研究》一文中的数据,中国食用玉米消费多年来稳定在1000万吨左右,种用消费量稳定在120万吨左右,加之损耗等共消费1500万吨左右。按照国家粮油信息数据,食用种用及其他的消费量在1980万吨左右,绝对数值行业内分歧不大[1]。

表1. 中美玉米消费结构对比[11]

5 玉米需求几何?

根据上文的推论,我们渐渐对国内玉米总需求有了较为清晰的认识,即在16-17年度,深加工玉米需求0.63吨,饲用玉米需求约1.87-1.96亿吨,其他食用、种用、损耗等约0.17亿吨,总计2.67-2.76亿吨。而新年度因深加工产能扩张至需求0.704亿吨、饲用需求稳步增加2%至1.95亿吨,食用种用等保持平稳,预计2017-18年度玉米总需求在2.8亿吨。

需求背景下,我国玉米总产被低估

早在2015年,业内大佬曾振臂高呼,我国玉米当年总产超过3亿吨,但在市场悲观情绪浓厚的当时并未获得市场认可。经过2016年玉米市场化改革的第一年后,政策性粮食购销比重大幅降低,真实的数据呼之欲出,在对我国玉米总需求的可靠数据进行整理后,层层剥茧发现真实需求被低估,而对产量的预估亦被大幅低估。作为佐证,引用某省数据,在官方数据上显示该省2016年玉米产量约3650万吨,根据该省各地市政府工作报告数据相加,该省玉米总产5056万吨,差异较大。在需求被证实低估的背景下,我们认为我国玉米产量亦被市场大幅低估。而市场目前普遍认可的1.9-2.3亿吨的产量或许偏离市场真实数值较远。而假设我们分析数据贴近事实,则国储库存或将超过市场预期提前消化,国家玉米去库存工作可能会超过市场预期提前完成,届时,玉米行情亦将悄悄来临。

相关阅读:

- 2019-09-10没做好这几点,无抗饲料设计可能是无效的

- 2019-05-142019年《农业健康大本营》高峰论坛

- 2019-05-09温氏股份、天邦股份、天康生物业绩报告新鲜出炉!

- 2018-11-16关于“2018年广东省无抗饲料技术创新企业”正式推荐名单的公告

- 2018-10-29通知 | 中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》

- 2018-09-18农业农村部:饲料企业暂停使用以猪血为原料的血液制品生产猪用饲

- 2018-09-06川粤两省饲料行业座谈会在粤成功举行

- 2018-08-30厂房转让信息

- 2018-08-29四省报告非洲猪瘟疫情,引发全球关注,中国能否打赢阻击战?

- 2018-08-228月 21日CFT鸡评:蛋价小幅调整 毛鸡价格回落

更多>>主编精选

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的最新更新

关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3 24小时排行

更多>>下载

联系我们

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com