【独家】美农报告多空未定,豆粕岂敢高枕无忧?

- 来源:中国粮油信息网

- 日期:2017-10-11

- 编辑:admin

- 评论:0条

国庆假期前后,国内豆粕现货市场行情变化频生。节前供应端缺口扩大导致下游市场出现一轮恐慌性采购补货,推动豆粕价格连续拉升,但未能延续。随着国庆假期期间,全国油厂以60%以上的平均开机率进行压榨生产,豆粕供应端缺口得以缩窄,市场对豆粕的询价采购需求亦同步减弱。可以说节后豆粕现货厂商挺价信心并不坚定,基本面对豆粕行情的支撑强度正在下降,这个时候外围市场的涨跌变化将给国内豆粕现货厂商更多方向性的指引。北京时间明日夜间,美国农业部(USDA)即将发布10月份大豆供需报告,就目前前瞻预估结果来看,本次报告内容多空交织,未来美豆期货方向性不明确,国内豆粕现货行情很难高枕无忧。

关键数据有调整,美豆期货涨跌几率各半

美国农业部将于本周四(10月12日)发布10月份供需报告。分析师们平均预计今年美国大豆产量为44.47亿蒲式耳,预测范围在43.35-44.9亿蒲式耳。作为对比,美国农业部上月的预测为44.31亿蒲式耳。分析师们平均预计2017年美国大豆平均单产为50蒲式耳/英亩,预测范围在49.1到52.1蒲式耳/英亩,美国农业部上月的预测为49.9蒲式耳/英亩。分析师们平均预计今年美国大豆收获面积为8901.7万英亩,预测范围在8850-8982万英亩。美国农业部上月的预测为8873.1万英亩。分析师们平均预计2017/18年度美国大豆期末库存为4.47亿蒲式耳,预测范围在3.75亿到5亿蒲式耳,美国农业部上月的预测为4.75亿蒲式耳。由以上前瞻预估数据可以看出,分析机构对本次报告的两大数据估值有调整。首先是整体产量调高,由于新季美豆已经进入收割周期,这个时候美豆单产模型已经建立,整体收割面积也更接近实际数值,因此前瞻预估的趋势引导是有一定的理论支撑的。若实际报告果真调高产量数据,恐利空于美豆期货。但因近期美国国内大豆压榨量同比大增,且出口略好于往年同期,使得分析师同时下调了美豆期末库存估值,这将会作为利多因素支撑美豆期货。如果单纯从前瞻数据来看,本次报告多空交织,至于美豆期货行情向哪个方向倾斜,就得看资金对报告解读的深入程度了。至少目前美豆期货在报告公布之后涨跌的几率各占一半。中国粮油信息网分析师李一峰认为,市场对美豆产量数据调高造成的利空影响或将更有倾向性,也就是说报告偏空的可能性更大,美豆期货运行区间或将下移至930-950美分/蒲之间。这样一来,国内豆粕现货行情恐将在10月中旬承受外围市场的利空压力并录得50-80/吨左右的下跌空间。

供应不紧需求不强,基本面反成X因素

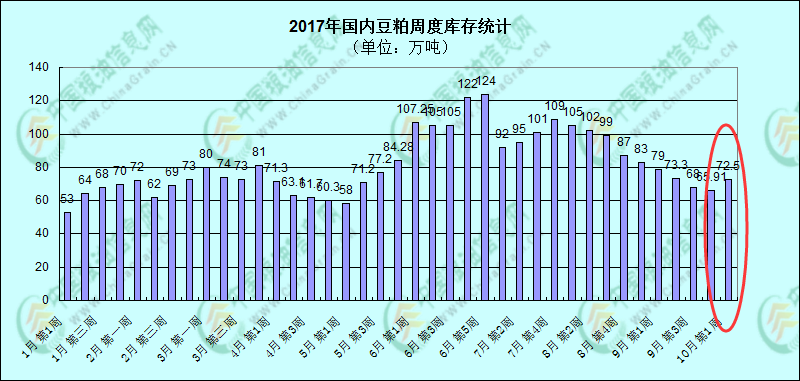

节前国内豆粕行情突然大涨,很大程度上是得益于工厂未执行合同集中到期未点价,工厂现货全部执行合同后现货供应短缺,下游市场担忧货源紧张而恐慌性补货导致。但在节后这种情况已经不存在了。据中国粮油信息网统计,国庆期间大多数地区油厂维持开机生产,平均开机率高达61.64%,累计大豆压榨量达到178.5万吨,折算成豆粕产量约为137万吨。因国庆期间豆粕无成交,这产出的137万吨豆粕基本上全部点价出库,大大缓解了豆粕市场的供应压力,节后豆粕整体库存也止跌缓涨,达到72万吨左右(如下图)。而下游市场也因原料整体供应增多而采购意愿趋于理性,据笔者采访获悉,目前饲料生产企业豆粕库存仍维持在7-10天用量,基本较节前持平,10月份采购策略基本上将以随用随补为主,暂时没有做大库存的计划。这样一来,国庆节后豆粕供应不紧,需求不强,在外围市场指引不明确的情况下,基本面细微的变化都将对豆粕市场产生方向性影响,成为左右行情的X因素。

综合上文,中国粮油信息网分析师李一峰认为,国内豆粕现货行情在近期有趋弱运行的可能,主要的压力来自于美豆报告的偏空预期以及国内现货基本面的强势渐微。但从豆粕季节性变化规律来看,第四季度豆粕现货价格是有反弹的传统的。结合各地区环保检查陆续结束,终端养殖年前补栏周期将启动,豆粕终端需求值得期待。中国粮油信息网分析师李一峰认为豆粕行情在第四季度将呈近弱远强的走势,周期低点或将在10月份,建议下游市场可在报告结果公布之后进行库存布局,补货方式以现货结合基差为宜,即现货低价采购补充近月需求,同时采购11-12月基差合同,锁定未来2个月的原料需求。(中国粮油信息网 李一峰)

- 2019-09-10没做好这几点,无抗饲料设计可能是无效的

- 2019-05-142019年《农业健康大本营》高峰论坛

- 2019-05-09温氏股份、天邦股份、天康生物业绩报告新鲜出炉!

- 2018-11-16关于“2018年广东省无抗饲料技术创新企业”正式推荐名单的公告

- 2018-10-29通知 | 中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》

- 2018-09-18农业农村部:饲料企业暂停使用以猪血为原料的血液制品生产猪用饲

- 2018-09-06川粤两省饲料行业座谈会在粤成功举行

- 2018-08-30厂房转让信息

- 2018-08-29四省报告非洲猪瘟疫情,引发全球关注,中国能否打赢阻击战?

- 2018-08-228月 21日CFT鸡评:蛋价小幅调整 毛鸡价格回落

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com