2017年中国白羽肉鸡引种及周期拐点分析

- 来源:中国产业发展研究网

- 日期:2017-09-21

- 编辑:admin

- 评论:0条

祖代鸡引种量大幅度下滑,2017 年上半年引种 19.37万套,预计 2017 年全年引种 40-50 万套。

1、供给短缺向父母代、商品代传导

(1)父母代种鸡价格暴跌之后望回升

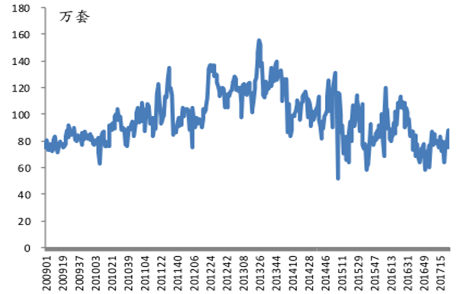

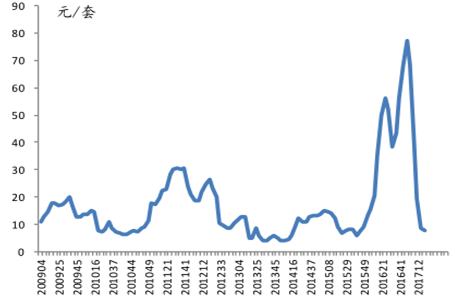

在 2011 年与 2016 年,父母代种鸡价格都从年初开始强劲上涨。2016 年父母代种鸡价格更是一骑绝尘,与春节后一飞冲天的猪肉价格相得益彰。与 2011 年不同的是,2016 年父母代种鸡销量的恢复速度显著慢于 2011年;随着 2016 年二季度祖代鸡强制换羽所带来的新增供给在四季度将被逐步淘汰,父母代种鸡的供应量 2016 年四季度暴跌,价格创新高,其后出现了大幅度的回落,目前价格已经回到历史低位。

2015 年 9、10 月份,每周的父母代雏鸡销售量低于 80 万套,9 月份最后1 周的销量仅为 58 万套,是近 5 年以来销量最低的一周;使得 2016 年 4月份开产的鸡群几乎比过去最多的时候减少 65%。往年 12 月份是父母代种鸡场集中补栏的时间,但从 2016 年情况来看,12 月的父母代鸡苗产量几乎不及需求的 50%,出现“一雏难求”的罕见现象。依此来看,2017年下半年的商品雏鸡产量会不断下降,考虑父母代强制换羽影响,肉鸡价格预计将于 2017 四季度迎来真正的春天。

父母代种鸡销量 (万套)

数据来源:公开资料整理

父母代种鸡价格 (元 / 套)

数据来源:公开资料整理

(2)商品代鸡苗大行情尚未来临

2016 年与 2011 年相比,相同的是鸡苗价格都处于近年高位,而不同的是2011 年中小孵化场大量退出,大型孵化场减少孵化量,过剩产能第一次收缩,超调现象显著。2016 年情况不同,孵化场非常愿意扩大孵化规模,并通过强制换羽提高了部分产能,导致商品代鸡苗的销量维持在一定水平。往常的产能调节是一个连续的过程,而本轮的产能收缩却来的十分突然。在父母代销量出现断崖式下跌后,商品代鸡苗的销量则可能跟随出现断崖式下跌。

按照种鸡的生长周期推算,2015 年 1 月祖代鸡引种量首次出现断崖式下跌,理论上来说往后推 14 个月,即从 2016 年 3 月开始将逐步传导到商品代鸡苗。现实的情况是 2016 年春节后商品代鸡苗价格出现了罕见的暴涨,从而印证了我们的推断。由于 2015 年 12 月到 2016 年 6 月国内的祖代鸡引种几乎为 0,理论上来说往后推 14 个月,也就是 2017 年 3 到 8 月会迎来商品代的供给拐点。叠加祖代和父母代强制换羽的影响,预计大周期拐点约推迟半年,即在 2017 年的四季度,商品代鸡苗将迎来新一轮暴涨,上涨高度有望超过 2016 年春节后的行情而刷新历史记录。

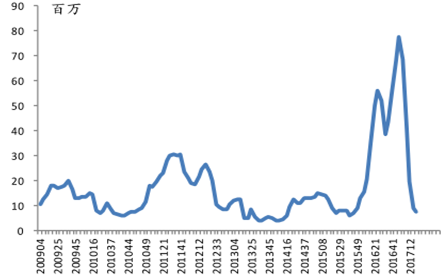

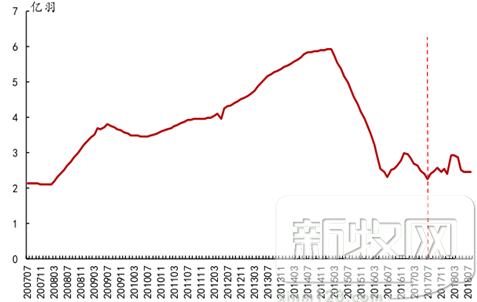

商品代鸡苗销量(百万)

数据来源:公开资料整理

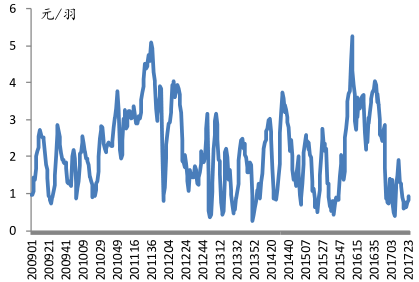

商品代鸡苗价格 (元/ 羽)

数据来源:公开资料整理

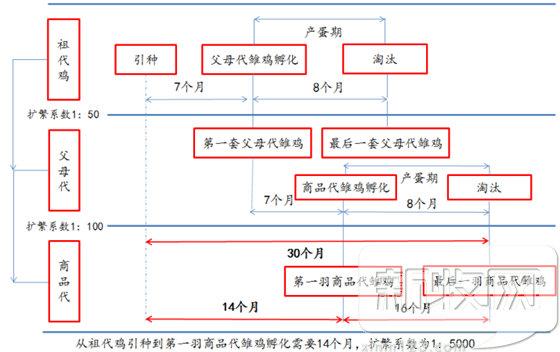

(3)白羽肉鸡繁育周期

白羽肉鸡的繁育周期涵盖从祖代种鸡、父母代种鸡、商品代鸡苗到肉鸡出栏的完整产业链条。

祖代种鸡引种后成为后备祖代鸡,经过 7 个月第一个父母代雏鸡孵化,15个月后淘汰。

父母代雏鸡,经过 7 个月第一个商品代雏鸡孵化,15 个月后父母代种鸡淘汰。

每套祖代鸡一生中约产 50 套父母代种鸡,每套父母代种鸡一生中约产商品代种蛋 100 只,因此每套祖代种鸡一生中可以产 5000 只商品代鸡苗。

白羽肉鸡育繁流程

数据来源:公开资料整理

2、商品代雏鸡供给预测

(1)祖代鸡引种传导

不考虑 祖代鸡强制换羽。祖代鸡产蛋期为 8 个月,按照祖代到父母代的扩繁系数为 1:50,父母代到商品代的扩繁系数为 1:100 来测算,一套祖代鸡月均产父母代健雏 6.25 套,商品代健雏 625 羽。

根据每个月祖代鸡的引种量,来推导商品代雏鸡的供给。预测原理如下:祖代鸡苗从引种的那一刻开始的第 14 个月出来第一个孙子辈商品鸡苗,第 30 个月出来最后一个孙子辈商品鸡苗。因此,每个月的祖代白羽鸡引种都可以对应 14 到 30 个月后的商品肉鸡供给曲线。

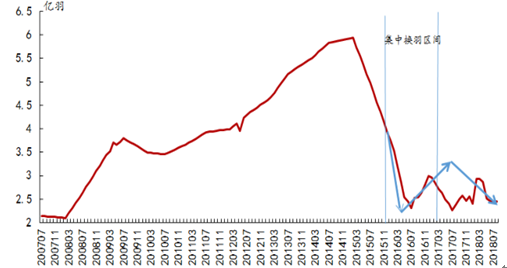

考虑祖代鸡强制换羽。强制换羽周期一共40周,前10周停产,随后的30周共产父母代健雏30套,平均每月产6套,生产效率下降,总产量提升。

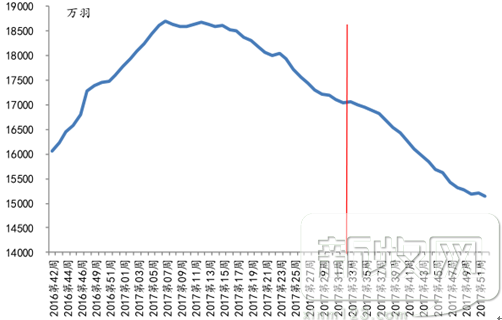

在 2015 年 11 月到 2017 年 3 月这个区间内,祖代鸡引种量下滑导致父母代鸡苗价格走高,祖代场强制换羽现象普遍。因此,我们叠加祖代鸡强制换羽的影响对上述的预测模型进行调整,得出商品代鸡苗供应量在 2015年 11 月之后的下探将更为迅速,随后的供给反弹峰值推迟 6-7 个月的时间,大约在 2017 年 7-8 月达到供给反弹的高峰。

叠加祖代鸡强制换羽影响后的商品代雏鸡供给预测

数据来源:公开资料整理

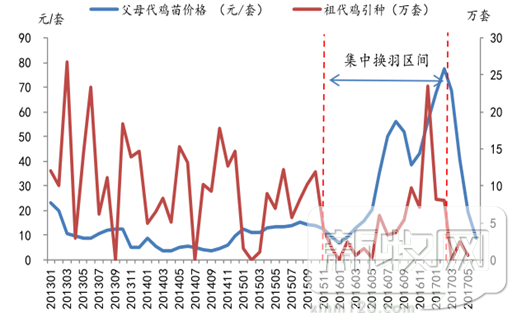

父母代鸡苗走势和祖代鸡引种量对比

数据来源:公开资料整理

(2)父母代存栏传导

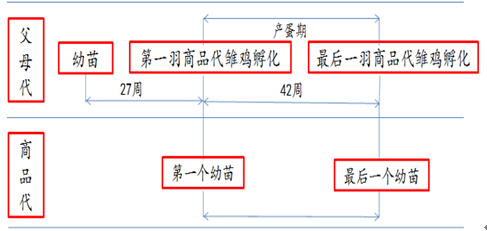

按照父母代到商品代的繁殖周期,父母代鸡苗孵化后的第 27 周产出第一羽商品代鸡苗,第 69 周产出最后一羽商品代鸡苗。因此,每个月新孵化出的父母代鸡苗都可以对应第 27 到 69 周后新增的商品代鸡苗的供给曲线。

父母代向商品代传导示意图

数据来源:公开资料整理

不考虑强制换羽。父母代育肥期 24 周(168 天),产蛋期 42 周(294 天),种蛋孵化 3 周(21 天),按照一套父母代雏鸡全生命周期产 100 羽健雏来计算,取 2015 年第 26 周-2017 年第 25 周的父母代雏鸡销量来推导商品代雏鸡的供给。

从父母代雏鸡来推导商品代雏鸡的供应量

数据来源:公开资料整理

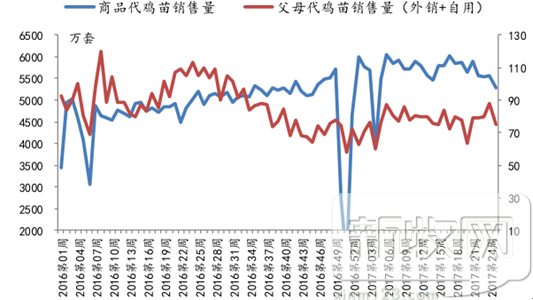

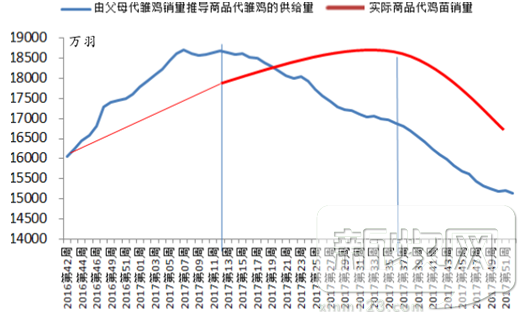

2016 年以来,父母代鸡苗销量逐渐下滑,由 6500 万套/周下滑到 4500 万套/周,商品代鸡苗销量在经历过 2015 年底的断崖式下跌后快速回升到1100 万羽/周。

父母代鸡苗的销量走弱并未在商品代鸡苗上显现,目前商品代鸡苗产量仍处于相对高位,周期传导影响还未充足释放。

父母代和商品代鸡苗销量对比

数据来源:公开资料整理

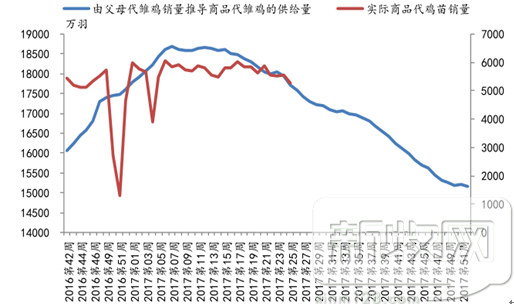

商品代雏鸡实际销量和预测供给量对比

数据来源:公开资料整理

考虑父母代强制换羽

当父母代雏鸡价格过高时,基于成本端考虑,父母代场会强制换羽。本应被淘汰的父母代种鸡经过约 10 周停产期后再次进入在产状态,增加产蛋期30 周。

首先算换羽的成本:换羽后延长 30 周(210 天)产蛋期,产健雏数约 50羽,新增成本为产蛋期母鸡的饲料成本。假设产蛋母鸡每天吃 2 两饲料,约 0.3 元,每 4 天产一羽健雏,即每羽健雏的成本为 1.2 元。

再来算不换羽并外购父母代雏鸡的成本:按照一套父母代雏鸡全生命周期产 120 羽健雏来计算,育肥期 24 周(168 天)每天吃 1 两饲料,产蛋期42 周(294 天)每天吃 2 两饲料,共需消耗饲料 30.24 公斤,按照 3 元/公斤的饲料成本来计算是 90.72 元,120 羽健雏每只摊下来的饲料成本是0.756 元。

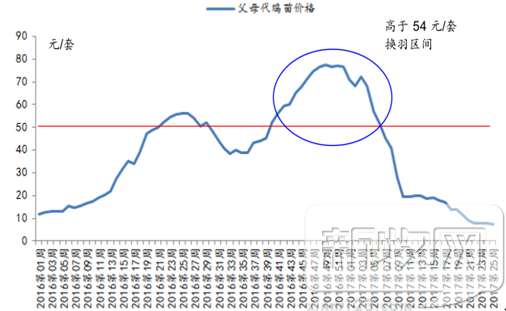

以上两种方式的只均成本差异为0.45 元,这个差异主要来源于父母代雏鸡的购买价格,即 0.45*120=54 元/套。当父母代雏鸡的价格高于 54 元/套时,一次换羽是划算的,当低于 54 元/套时是不划算的。如下图所示,父母代鸡苗价格高于 54 元/套的时点区间为 2016 年 39 周-2017 年 7 周,这个时间段内,父母代场倾向于强制换羽来降低成本。

父母代鸡苗价格及强制换羽临界值

数据来源:公开资料整理

由于父母代强制换羽的数据无法直接获取,且强制换羽集中在价格过高的区间当中,在原有父母代鸡苗向商品代鸡苗的传导预测模型上叠加父母代强制换羽的影响,对商品代鸡苗供应的高峰时点进行预测。

强制换羽全周期 40周,先停产10周,随后产蛋30 周。在 2016 年第 39周-2017 年第 7 周这个区间,商品代鸡苗的供给减少(父母代强制换羽停产期),随后的 30 周区间内,强制换羽后的父母代种鸡开产后新增的商品代鸡苗供给不断释放,导致其供给高峰将推迟 30 周左右出现。此时鸡苗价格的快速下降将推动父母代场加速出清过剩产能,淘汰数量增加,在产父母代存栏量急速减少,由此商品代的供应也将出现快速的下滑。

商品代肉雏鸡供给预测

数据来源:公开资料整理

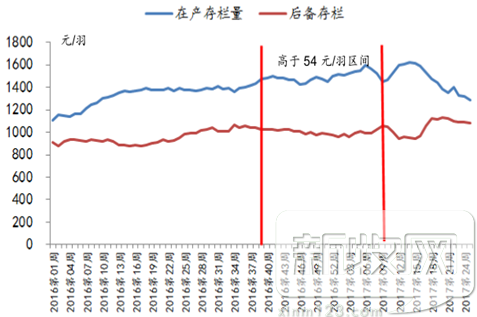

2016 年 39 周-2017 年 7 周期间,由于父母代鸡苗价格过高,父母代场倾向于强制换羽来降低成本。因为强制换羽待产期的数量要计入后备存栏量,所以如果强制换羽数量激增的话,父母代在产存栏和后备存栏会有相应的变化。我们通过观测父母代存栏和后备存栏量的变化来测算强制换羽的数量,在价格高于 54 元/只的区间中,在产存栏数量和后备存栏数量并无显著变化。我们认为,实际存栏量中存在一部分的强制换羽数量,但是并没有对在产存栏和后备存栏数量产生较大的影响,所以父母代强制换羽的量并不大。

父母代在产和后备存栏对比

数据来源:公开资料整理

祖代和父母代产能收缩向商品代的传导效应即将显现 。2013 年国内祖代鸡引种见顶后快速下降,2017 上半年引种量仅为 19.37 万套,预计全年引种量在 40-50 万套,只有行业公认的均衡水平——80-100 万套的一半。祖代引种的断崖式下跌,对父母代存栏量产生直接影响,然而 2016 年全行业的强制换羽导致这一产能传导路径被打破,人为推迟了产能的出清。通过对父母代强制换羽行为的研究,认为在父母代鸡苗价格超过 54 元/套时,强制换羽是可行的。由此测算商品代鸡苗供应量的峰值将出现在 2017年 7、8 月份,随后商品代鸡苗数量将快速下滑,祖代鸡引种不足导致的供给缺口即将显现。

超长景气周期,即将触底启动。2017 年二季度的父母代、商品代鸡苗均价分别低于 10 元/套和 1 元/羽,均处于历史低位;与此同时,祖代鸡存栏量同样处于历史低位,仅有 112 万套,父母代存栏量也开始快速下跌,行业见底迹象明显。随着下游消费端的复苏,供给不足将带来价格的巨大弹性,处于低位的鸡肉和鸡苗价格有望快速回升。由于祖代鸡引种量多年持续下滑以及祖代向商品代传导周期较长等原因,供给不足的局面将长期存在,我国的白羽肉鸡产业有望迎来超长景气周期。

- 2019-09-02金九银十,草鱼都翻身了,你准备好了吗?

- 2019-08-28一场秋雨一场寒,入秋后对虾养殖注意事项

- 2019-02-12粤农厅的公开信:直面非瘟防控大考,不做旁观者

- 2018-12-20广东提早采取 I 级应急响应措施 珠海非洲猪瘟疫情得到有效处置

- 2018-12-20广东省农业农村厅负责同志就非洲猪瘟防控问题答记者问

- 2018-09-04农业农村部:当前非洲猪瘟疫情总体可控

- 2018-08-06农业农村部:非洲猪瘟不是人畜共患病 不会感染人

- 2018-07-18广州市天河区发生一起猪O型口蹄疫疫情

- 2018-05-22深度:中国生猪养殖行业发展最全数据分析

- 2018-04-24农业农村部开展兽用抗菌药使用减量化行动

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的关于开展2020中国饲料工业协会先进集体和先进工作者评选活动的通

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

相关附件: 附件1 2020中国饲料工业协会先进集体(企业)申报表 附件2 2020中国饲料工业协会先进集体(地方协会等)申报表 附件3

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com