2012年华南主养品种饲料量统计

- 来源:互联网

- 日期:2013-02-18

- 编辑:admin

- 评论:0条

《水产前沿》通过与各养殖品种或主要养殖区域市场的主流饲料企业交流,对华南主要养殖品种2012年的饲料市场销量做了大体统计,以供参考。

文/图《水产前沿》撰稿人 唐东东 林晓彬 陈羽?

广西

罗非鱼料:15-17万吨

金鲳鱼料:约5万吨

海南

罗非鱼料:35万吨

金鲳鱼料:2.5万吨

蛙料:3万吨

广东

罗非鱼料:80万吨

草鱼料:110万吨

恒兴、海大、粤海三大集团虾料:90万吨

海鲈鱼料:10万吨

生鱼料:22万吨

金鲳鱼料:8.4-9.5万吨

黄颡鱼料:5-6万吨

甲鱼料:约6万吨

2012年,饲料行业面临的最大问题是原料价格走势的不稳定性。包括一些大饲料企业在内,2012年初时对鱼粉等原料的后市也持看空心理。随着低价原料库存的消耗和生产原材料价格的上升,饲料行业面临的成本压力逐渐增大,部分没有采购优势的企业出现亏损的局面。

与成本压力攀升相对的是,华南整个水产养殖市场商品鱼行情普遍呈下滑趋势,一方面给饲料企业涨价很大的心理压力,另一方面也迫使一些养殖户减少了饲料的投喂量,以降低养殖成本。由于部分养殖户间断性投料,饲料效果并不能如实反映,一些欲意在2012年打出公司品质品牌的企业未能取得预期的效果。与2011年相比,2012年的料比普遍偏高。

此外,新的《饲料和饲料添加剂管理条例》于2012年5月开始正式实施,以及近期农业部公布《饲料生产企业许可条件》和《混合型饲料添加剂生产企业许可条件》,对饲料及饲料添加剂企业又进一步提出了生产能力方面的要求,提高行业门槛,加速了整个饲料行业整合。

回顾2012年的同时,本刊通过与各养殖品种或主要养殖区域市场的主流饲料企业交流,对华南主要养殖品种2012年的饲料市场销量做了大体统计,以供参考。

罗非鱼料

2012年华南罗非鱼料约132万吨,其中广东市场80万吨,广西市场15-17万吨,海南市场35万吨。整个饲料市场最大的特点是,8月份之前小号料极少销量;并且上半年饲料销量见涨而下半年萎靡,同往年的市场行情截然相反。

广东市场:2012年广东罗非鱼料预估80万吨,其中海大约为24万吨、通威11万吨左右。以粤西市场为例,目前罗非鱼沉水料为3650-3750元/吨,料比1.6-1.7;膨化料为4200-4400元/吨,料比1.3左右。

海南市场:海南罗非鱼养殖集中在文昌跟琼海一带,占全岛养殖总量的70%左右。2012年海南罗非鱼料预估35万吨,其中通威8.2万吨、裕泰接近7万吨、新希望约5万吨、统一3万吨、恒兴2.5万吨。

目前,海南罗非鱼沉水料为3800-4300元/吨,2012年的饲料养殖效果并不理想,很少企业能做到80斤料养52-56斤鱼的水平,多数企业在45-50斤/80斤。罗非鱼浮水料为4200-4500元/吨,品质较好的料比为1.1-1.2,多数为1.3-1.5。

广西市场:2012年广西罗非鱼料预估15-17万吨,以膨化料为主,其中百洋6万多吨、通威约2万吨。目前,膨化料为4200-4300元/吨,料比1.4-1.5;颗粒料为3450-3500元/吨,料比1.6-1.7。

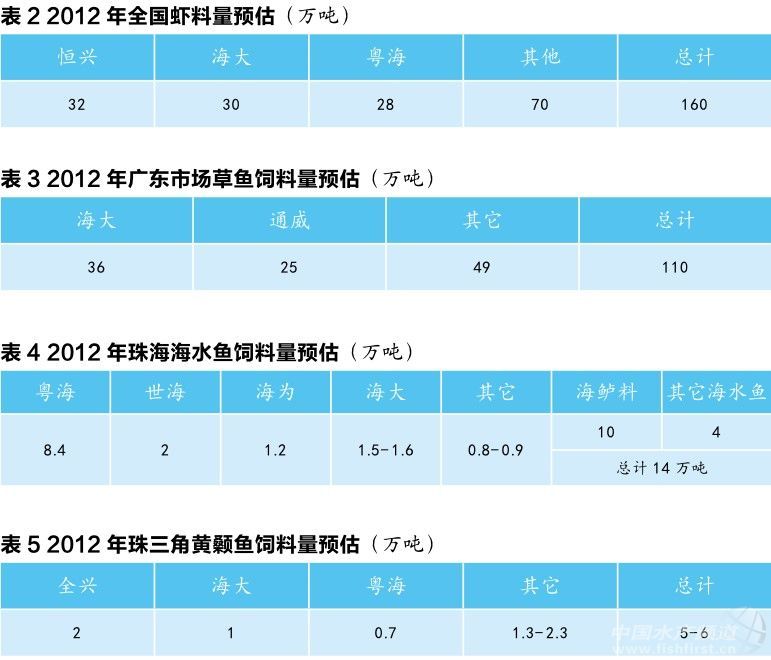

南美白对虾料

2012年全国虾料产量约为160万吨,较2011年151万吨的产量有所增长。恒兴、海大、粤海三家合计约90万吨,占据整个市场格局的50%以上,其中恒兴32万吨、海大30万吨、粤海28万吨。目前,对虾2号料为8000元/吨左右,料比普遍达到1.5-1.8,甚至更高,比往年的1.1-1.3升高不少。

2012年整个虾料市场最大的特点,在于上半年各企业利用各种营销手段抢占市场,下半年受原料上涨和养殖成功率低的影响,以保证利润为前提有所调整,但是由于对虾养殖情况并未好于2011年,很多对2012年看好的企业在年底回款方面亦是比较艰难。

以珠三角市场为例,受养殖成功率低和重复投苗的影响,整个市场虾料容量约下降20%-25%,2012年预估减少5万吨左右。目前整个珠三角的市场呈现几个特点:1、不管是养殖户还是经销商资金链都比较紧张;2、推行服务营销的饲料企业在2011年的基础上总结养殖模式的不足;3、多数业内人士表示,2013年现金销售仍会增加,并且未来养虾将会集中在部分有资金的养殖者。

草鱼料

2012年广东草鱼料预估110万吨,其中通威约25万吨、海大36万吨。由于草鱼养殖模式多样,因此饲料厂家极难满足所有养殖市场对饲料的要求,容易出现在某个区域市场饲料产品极受推崇,而在另一个区域市场则反映平平的情况。

受商品鱼价格影响,2012年广东市场不少罗非鱼养殖池塘转为草鱼养殖,以致草鱼养殖规模约有30%的涨幅。但随之而来的是,2012年下半年草鱼行情的下滑,初步预估2013年珠三角地区草鱼放养密度会有30%左右的下调,养殖户将增加大头鱼等套养鱼的密度。

海鲈料

2012年珠海海鲈养殖面积约有18000亩,其中斗门区白蕉镇的海鲈养殖面积约有14000亩,主要分布在新环、灯笼、昭信、东围、朝阳、六乡等地。

2012年珠海海水鱼配合饲料的市场总容量约为14万吨,其中海鲈配合饲料的容量约为10万吨。粤海在珠海市场的海水鱼料量为8.4万吨、世海为2万吨左右(加上发往阳江市场的金鲳料,为2.5万吨)、海为约1.2万吨(加上发往阳江市场的金鲳料,为1.8-1.9万吨)、海大1.5-1.6万吨。目前,海鲈料在8200元/吨左右(6号料),平均40斤料可养30斤鱼。

因为价格的不理想和市场需求量的限制,2012年底海鲈的存塘量仍高居不下,预估2013年上半年的海鲈价格不甚乐观。

黄颡鱼料

广东市场黄颡鱼养殖主要集中在佛山南海、西樵、丹灶和顺德。由于2011年珠三角市场黄颡鱼过冬存塘鱼较多,虽然2012年黄颡鱼苗投得不多,但在旧鱼用料的带动下,2012年珠三角地区黄颡鱼料量有些增长,预估为5-6万吨,其中佛山市场约4万吨、顺德市场1万吨。主要销售饲料企业,全兴接近2万吨(包括用于黄颡鱼养殖的塘虱料),海大1万吨,粤海7000吨左右。目前,黄颡鱼料为7500元/吨左右(2号料),相比2011年,2012年料比有些偏高,普遍为1.8-2,也有不少超过2。

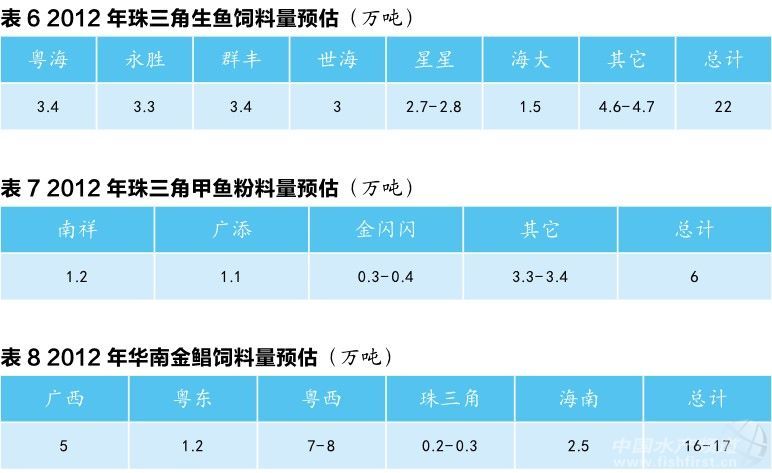

生鱼料

广东市场生鱼集中在顺德杏坛等地,整个珠三角市场生鱼料预估为22万吨,其中顺德市场12万吨,中山、南海、高明等周边市场约10万吨。主要销售饲料企业,粤海3.4万吨、永胜3.3万吨、群丰3.4万吨、世海3万吨左右、星星2.7-2.8万吨、海大1.5万吨左右。目前生鱼料为8300-8400元/吨,头批鱼(9-10月份出的鱼)料比为1-1.1,中批鱼(年底时出的鱼)料比为1.1-1.2。

2013年1月生鱼价格开始回暖,收购价为5.8-6.3元/斤,而成本为5.6元/斤左右,养殖户尚有一定的利润空间,也加强了养殖户继续加入生鱼养殖行列的信心。但仍会有部分养殖户退出,初步预估2013年珠三角地区生鱼养殖量会有2成左右的下滑。

甲鱼料

华南地区的甲鱼养殖主要集中在广东的珠三角地区,其中又以顺德和中山最为密集。2012年,珠三角地区甲鱼粉料总量约6万吨,其中顺德南祥约1.2万吨、广添1.1万吨、金闪闪3000-4000吨。受进口白鱼粉行情影响,饲料企业所承受的资金压力不断增大,2012年部分企业随着鱼粉价格的上涨而提高价格。目前,甲鱼粉料平均价格在13500元/吨左右,饵料系数为1.5。

2012年,广东甲鱼投苗量超过1亿个。业内人士预测,2013年顺德甲鱼的投苗量将继续有升无减。由于2012年中华鳖比台湾鳖的行情要好,所以养殖户在品种的选择上可能会有所考虑。

金鲳料

华南市场金鲳的主要养殖区域包括广西北部湾沿岸、粤东饶平地区、粤西和阳江等地以及海南省。2012年华南市场金鲳料为16-17万吨,其中广西市场5万吨左右、粤东市场1.2万吨、粤西市场7-8万吨、珠三角市场0.2-0.3万吨、海南市场2.5万吨。目前,金鲳料约为8000元/吨,料比2.1-2.5。饲料销售管理上,大多饲料企业在0号到4号料上抓得比较紧,一般从5号料开始赊销。由于2012年金鲳行情低迷,给饲料企业回款带来不小难度。

对于2013年的养殖行情,业内普遍认为金鲳放养量和养殖密度都会有所下降,散户养殖减少,但大户可能会增加养殖量。由于市场在短期内不会有太大的起色,所以不少金鲳养殖户会考虑转养其它品种。

斑点叉尾?料

广东市场的斑点叉尾?养殖主要集中在珠三角地区的广州、顺德和三水等区域,2012年饲料量约为1万吨,主要销售厂家有全兴、海龙和通威,其中全兴约7000吨。目前,斑点叉尾?料为5000-6000元/吨,料比1.5。

2012年斑点叉尾?商品鱼价格跌破成本价,养殖户普遍亏本。由于市场情况低迷,至2013年1月斑点叉尾?存塘率还非常高,投苗量相比往年大大减少,再加上人工、塘租的增加,前景并不乐观。

塘虱鱼料

广东市场的塘虱鱼养殖主要集中于江门的新会、鹤山和高要地区,2012年饲料量约为3.5万吨,主要销售企业有全兴、锦峰、海龙和丰华。目前,塘虱鱼料为7000-8000元/吨,料比1.6-2。2013年1月,塘虱鱼价格为7-8元/斤,成本为6.5-6.8元/斤,还存有利润空间。预计2013年的塘虱鱼养殖量变化不大。(感谢业界同仁对市场信息的热忱分享!)

《水产前沿》杂志,原创稿件转载请注明出处!

- 2016-07-20企业是否真的创造价值是由顾客决定的

- 2016-06-28探索生猪价格指数,破解猪周期

- 2016-06-21广东省无抗饲料产业联盟正式成立

- 2016-05-31陈春花离职前给新希望六和管理团队写的最后一封信

- 2015-08-1313个关键词解读温氏集团的强大之处

- 2015-07-09饲料企业必读:大宗原料采购战略操作大全

- 2015-07-08陈春花的第七封交流信:落地执行,才有美好

- 2015-07-08谁扼住了中国南美白对虾行业的咽喉

- 2015-06-04中粮肉食规模飙升 双汇迎来最强对手

- 2015-06-03食品企业没有为水危机做好应对准备

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com