中国猪料企业的未来之路

- 点击次数: 次

- 日期:2012-09-11 11:45

- 编辑:admin

- 评论:0 条

- 查看更多评论

文--邓飞(广东新价值投资有限公司) 庄捷生(《广东饲料》杂志社)

饲料业未来十年,可以定义为“迷茫十年”,也可以定义为“黄金十年”。

——危,行业增速持续下滑,利润空间不断压缩,生存环境持续恶劣。

——机,客户结构悄然改变,新的需求等待去满足,新的市场已经被开拓。

本文将围绕猪料行业,讨论行业处于怎样的发展阶段,还有多大空间;客户结构如何演变,新诉求有哪些;饲料企业该如何抉择生存之路。由于知识与见闻有限,疏漏之处还请见教。

一、饲料业进入快速整合期

从行业增速到行业参与者数量变化再到企业盈利等指标可以看出,我国饲料业已经处于快速整合阶段。

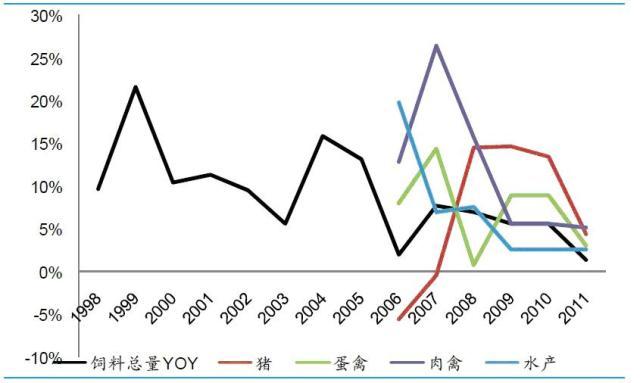

图1 近年来饲料行业增速

来源:国金证券研究所

(1)以饲料总产量折合成全价料来计算,2000-2005年复合增速高达11.0%,而2006-2011年仅为5.4%,增速有所放缓。

(2)我国肉类行业规模增速相对缓慢。2006-2011年我国肉类产量复合增速仅为2.3%,低于2000-2005年的4.8%增速。

|

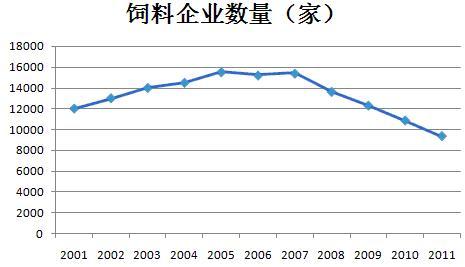

图2 2001年以来饲料企业数量 |

|

|

资料来源:行业网站资料 |

(3)2005年开始,全国饲料加工企业数量快速下降,由2005年的15518家减少到2011年的10915,几乎每年有800家饲料加工企业消失。

(4)在行业波动的情况下,大型企业通过经营能力的提升,仍能加速市场扩张,并保证盈利甚至增长。截止2011年,全国年产50万吨以上的大型饲料企业由2005年的17家增加至33家,市场份额高达43%。反观中小型饲料企业,受市场竞争更激烈、生产成本大幅增加等因素影响,多半经营情况不甚理想。

在这个阶段,我国饲料业表现出产能明显过剩,盈利水平不断下滑,小型饲料企业更快速退出市场,集中度不断提高,一体化经营的龙头企业数量进一步增加(如新希望六和、温氏、唐人神),以技术、品牌和服务为核心竞争力的企业赢得更多的饲料市场份额(如海大、双胞胎)。

二、猪料市场在整合中发展

中国禽料市场的现状可能是猪料市场即将面临的。但猪料市场的整合恐怕会以温水煮青蛙的方式进行。这主要取决于猪料企业本身的客户结构。

我国虽是养猪第一大国,2011年出栏生猪超过6 亿头,但我国生猪养殖产业技术仅相当于美国上世纪八十年代初的水平,规模化程度相对较低,这也是我国生猪养殖业具有明显周期性的主要原因。

自2005年以来,生猪市场大抵出现了三个周期。在猪价低迷的时候,自繁自养的规模猪场比外购仔猪的成本低100-200元。在这种情况下,经济实力比较强大,技术比较雄厚的规模猪场抗风险能力更强,赢得了更多发展机会。大量的散养户因亏损不得不退出养殖行业之后(少部分能够把规模提升上来),同时丧失了重新进入养猪业的资金。

图3 2001~2009年年出栏1~49头的养殖户出栏量所占比例

这也在现实中有所体现。过去五年里,年出栏500-3000头的规模猪场数量增长非常快,正在成为中坚力量,也将是今后主流的单场养殖规模。至于散户完全退出,究竟还需要多少年?假设每年提高四个点的集中度,我国养猪业规模化达到80%的上限起码需要7、8年,也就是说,到2020年左右,散养户才真正可能退出历史舞台。

推动我国养猪业变革的另一大因素是“刘易斯拐点—低端劳动力短缺—民工荒(外出务工机会增多)—工资提升—养殖机会成本增加”。政府的政策调控同样不可忽视。在这些因素的综合影响下,以散户为主的小农经济时代已经宣告终结。

散户退出与规模猪场兴起,在猪料市场的直观反映便是2008年以来浓缩料呈减少趋势,全价料的增速则明显快于预混料。根据一饲料企业老板的观点,浓缩料逐渐退出市场已经是行业共识,预混料企业恐怕也只剩下10年的发展与转型机会。价格高涨的原材料价格会加快这一趋势的演变。

图4 配合料、预混料、浓缩料占比

来源:国金证券研究所

表1 未来几年猪料行业容量测算

|

单位:万吨 |

2011 |

2012E |

2013E |

2014E |

2015E |

|

肉类 |

8000 |

8160 |

8323 |

8490 |

8659 |

|

YOY |

— |

2% |

2% |

2% |

2% |

|

猪肉 |

5053 |

5141 |

5244 |

5348 |

5455 |

|

占比 |

63.16% |

63.00% |

63.00% |

63.00% |

63.00% |

|

需要生猪(亿头) |

6.42 |

6.53 |

6.66 |

6.79 |

6.93 |

|

体重(kg) |

105 |

105 |

105 |

105 |

105 |

|

生猪 |

6737 |

6854 |

6991 |

7131 |

7274 |

|

料肉比 |

2.8 |

2.7 |

2.6 |

2.5 |

2.4 |

|

理论用量 |

18865 |

18507 |

18178 |

17828 |

17457 |

|

工业化率 |

33% |

34% |

35% |

36% |

37% |

|

猪料量 |

6210 |

6292 |

6362 |

6418 |

6459 |

资料来源:新价值研究部

为了提高养殖效益,规模猪场提高生产效率的愿望日益迫切。显而易见,猪料的商品化率会进一步提高(目前猪料市场渗透率仅为32%),猪料保持增长的概率较大。按照某研究机构的测算,假设母猪单产提升至17头(目前平均水平为13头),全国猪料需求量将提升30%。假设农村每百人生猪出栏量达到140头,全国饲料需求量将提升40%。

养猪业本质也是高度依赖技术,高度依赖管理的。一旦规模猪场能保持较高的利润水平,将促使他们在技术和人才上有更多的投入,从而支撑整个行业升级。具体到饲料上,哺乳母猪料、乳猪料、教槽料、保育料、小猪料、中猪料、大猪料等不同养殖阶段的饲料产品理念更容易被接受,而高品质饲料更容易赢得市场。最近五年,全国前期料的推广速度已有所加快,但是大部分地区前期料的覆盖率仍然较低,假设到2015年养殖结构调整到位,教保料渗透率能够提升至40%-50%

表2:未来教保料潜在市场容量

|

2015年测算 |

教槽料 |

保育料 |

|

生猪数量 |

6.93 |

6.93 |

|

头均用量(kg) |

3 |

20 |

|

潜在容量(万吨) |

207.9 |

1386 |

|

渗透率 |

50% |

50% |

|

市场空间(万吨) |

103.95 |

693 |

资料来源:新价值研究部

三、猪料企业竞争策略选择

对于许多猪料企业而言,现在已经走到十字路口。

过去几年里,猪料企业都不得不面对:(1)上游玉米豆粕价格不断走高及人工成本增加,盈利总体下滑;(2)行业进入门槛低,新进入者众,产能整体过剩,竞争更激烈;(3)针对市场入侵者低价竞争,原有饲料厂家会采取报复性降价策略去迎战,使得价格战愈打愈激烈。(4)下游养殖户养殖理念落后,难以识别或者不关注产品差异,猪料企业普遍把经营重心放在营销而不是产品品质改进上,直接导致产品同质化严重,而技术创新几乎停滞不前。(5)猪料企业对经销商的让利更多地体现在赊账上,企业应收账款周转率逐渐快速增加,流动资金压力较大,经营风险加大。

显然,狭路相逢勇者胜。尤其在行业波动剧烈的时候,大型企业凭借采购、销售、品牌、技术上的优势,在持续低盈利的情况下能够加快市场扩张,并保证盈利甚至增长。未来十年,它们更可能获得提高市场占有率的机会。例如海大集团2015年猪料要做到200万吨(2011年为42万吨),双胞胎集团2014年猪料要做到1000万吨(2011年为350万吨),唐人神2011年饲料销售170 万吨,以后每年要保持30%的增长。大北农、正邦、金新农等企业也有相应规划。

猪料市场虽处于增长态势(增速有所放缓),但此消彼长,中小企业的经营会更加困难。在饲料业加速整合的浪潮里,一批以浓缩料或预混料为主营业务的小型饲料厂恐怕难以抗拒退出市场的命运。

话虽如此,对大型猪料企业而言,面临的挑战也不小——尽管拥有较为成熟的服务营销体系以及研发体系,但是其对于新产品的研发投入仍然偏少,部分企业的市场份额仍然是由同质性较强的营销和服务策略支持。而现实是,由于各种疫病频发,生猪养殖难度愈来愈大,规模猪场对于饲料品质和技术服务的期望更多更大。期望就意味着市场,关注意味着差异化可行,在低价与创造价值之间,规模猪场能算清这笔帐。这将催生新的营销模式,其中之一就是价值营销——通过改进品质和提供服务,为规模猪场创造更多价值,而非单纯地去打价格战。这几年海大集团、大北农、双胞胎都因在产品、养殖模式上倾注更多努力而获得较快增长。虽然过程中也遇到过一些问题,但是这种量上直接结果显示,这种竞争方式似乎是很可行。因此,不妨大胆推测,在规模化养殖进程中,那些能够及时完成从饲料厂商向养殖服务商转变的企业能够生存并维持较好的盈利。

中小猪料企业怎么办?继续打价格战肯定是一条不归路;但是提高产品质量、提供技术服务,似乎知易行难,因为团队素质要求很高,资金投入过大。面对这种困局,可供选择的策略是退出、加入、联合、专业化。

退出,最简单的方式,找个好机会待价而沽。

加入,主要是加入大型企业旗下。从六和集团发展路径看,下属很多企业多为控股,基于此,大企业自己建厂固然重要,但是若能够以合理的价位与当地饲料厂商合作未必不是一个两全其美的策略。其一,大型企业可以利用当地饲料厂商的营销渠道和客户资源迅速打开市场;其二,原有饲料厂商可以借助大企业的经营优势,提高抗风险能力,并获得更大的市场份额。

联合,影响养殖效益的因素包括种猪、饲料、兽药、养殖管理等多方面。目前种猪、兽药企业都存在类似的大企业要扩大,小企业受挤压,技术服务不能及时跟上的困境,若能够实现不同产业链之间较密切的联合,横向拓展成为养殖生产资料的综合提供商,多产品营销及共享市场渠道,未尝不是一个较好的尝试。

专业化经营,从前面论述中可知,未来客户将对饲料需求更细分,与其去竞争中大猪料,倒不如集中精力做好其中一环,比如教槽料、保育料等,虽然空间不大,但中小企业能够获得生存下去的价值。或者转向经营其他特色产品,不过这种方式对猪料而言已经是退出了。

对于整个猪料市场而言,猪料企业的管理体系和经营思路滞后于下游养猪业生产效率提高的需求是主要矛盾。因此,寻求新的服务模式和研发新产品,并以较强的执行力快速实施,这是所有猪料企业亟待建立的核心竞争力!

(责任编辑:admin)

- 2014-06-26 【独家】张璐:2014年水产饲料需求恐怕难实现高增长

- 2014-05-26 张利庠:三大策略改造中国传统农牧业发展

- 2014-05-07 中国猪料企业的未来之路

- 2014-05-07 南方水禽产业经济发展的调查与分析

- 2014-03-31 三块猪肉与政策博弈

- 2014-03-14 【独家】养殖业污染防治势在必行

- 2014-03-10 网络运营在农牧企业中的战略价值

- 2014-02-08 中国大量引进种猪致养殖效率低 浪费粮食400亿斤

- 2013-12-03 国内养殖业未来发展呈现特点分析

- 2013-11-26 “一号文件”或聚焦生态农业 三大模式浮出水面

盘点畜牧业近年打掉

盘点畜牧业近年打掉 中国大量引进种猪致

中国大量引进种猪致 特色蛋鸡产业的现状

特色蛋鸡产业的现状 山东省家禽业面临的

山东省家禽业面临的