饲料降价了!降价60-150元!今年第一轮降价潮来了?

- 来源:农信互联

- 日期:2021-02-23

- 编辑:admin

- 评论:0条

大家都知道,饲料的涨价与降价都与玉米、豆粕等饲料原料的价格波动息息相关。而生猪养殖的关键成本离不开饲料,受多方因素影响,由于此前玉米、豆粕价格大涨,很多中小型养殖户坦言,若不是现在猪价仍处于高位,这个饲料价格,真的是养不起!现在饲料价格开始下跌,于养殖户而言,也算是个好消息!

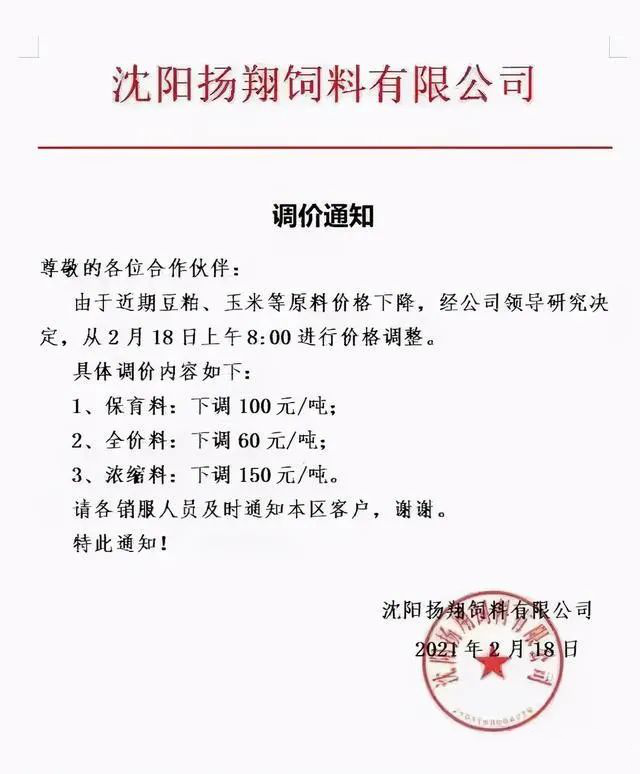

据了解,东北沈阳扬翔饲料厂已经通知:2月18日饲料价格下调60-150元/吨。预计近期各地也将出现饲料降价通知,掀起今年第一轮饲料降价潮。

数据显示,国内玉米价格其实并未有明显回落迹象,上游贸易商及农户仍保持挺价意愿,不过玉米价格也确实暂停了上涨。而豆粕价格在年前就开始有明显的价格回落行情。1月中旬触及近年来历史高点后,开始持续回落。截至目前,豆粕价格已经大幅下调近400元/吨;因此,豆粕暴跌才是本轮饲料降价的主要原因。

接下来看看玉米豆粕两大原料的情况:玉米:春节假期期间玉米价格行情暂停了上行的脚步,主要以震荡涨跌为主。但总体来看,国内玉米价格下滑空间比较有限,毕竟上游贸易商及农户仍保持挺价意愿;而且,玉米价格虽出现下滑迹象,但整体还是处于高位。虽然目前玉米市场购销并未完全恢复,但用粮企业在开收之初便零星涨价,或许也是2021年玉米市场比较好的一个开头。

此外,玉米市场缺口也不小,据悉,2021年玉米缺口为3000万吨,这与疫情阻碍物流运输以及养猪需求增加等均有很大的关系。值得一提的是,由于今年就地过年人数增加,节后的疫情防控形势也会有所好转,这就利好未来的物流运输,预计节后东北玉米的外调量会快速出现一波小高潮,未来饲料价格或许还有上涨空间。豆粕: 相比于跌幅不明显的玉米行情来说,豆粕价格则在年前就开始有了明显的回落迹象。豆粕暴跌或许才是本轮饲料降价的主要原因。

回顾春节假期期间的豆粕行情,由于美国国内大豆压榨提升以及美国农业部供需报告的利多支撑,美国大豆盘面持续走高态势,国内部分贸易商豆粕报价也随盘出现上涨行情。而且国内饲料养殖企业节前备货充足,现正逐步恢复采购,因此国内豆粕短期受国际外盘影响比较大。 而目前豆粕回落的行情,主要是由于养殖企业短时间采购积极性不高,生猪期货近期也处于反弹上涨中,抑制了豆粕的反弹空间。但鉴于油厂尚未全面开工,有货贸易商报价紧跟美豆盘面,预计短期内豆粕价格难有明显回落。笔者建议大家观望为主,不建议现在追多。

虽然春节假期刚过,但国内玉米市场整体购销仍较为清淡,部分用粮企业尚未恢复开机或暂停收购,这点倒是与往年的市场情况类似。不过仍有不少企业恢复挂牌收购积极,昨晚吉林地区用粮企业嘉吉生化突然宣布玉米收购价提高100元/吨。“一石激起千层浪”,在其带领下,东北及华北地区提价企业大幅增多,南北港口玉米价格齐涨。目前东北地区多地玉米价格涨至3000元/吨附近,山东最高价3130元/吨。

从供应端来看,囤粮农户及粮商看涨预期不变。虽然正月十五过后,市场购销逐渐恢复或造成基层流通粮源增多,但鉴于贸易主体囤粮成本较高,预计玉米价格出现明显回落的概率不大。从需求端来看,深加工企业年后仍有补库意愿,特别是进入3月以后,或开启新一轮抢粮大战。而饲料企业面临年后的季节性消费淡季,其采购较为谨慎,且其他谷物替代率或增加。

因此,行情宝认为短期内玉米价格将继续保持坚挺,其价格回落窗口的出现或在正月十五过后,但下跌空间有限,建议逢低补库,特别是优质玉米。鉴于未来市场存在一定供应缺口,以及上游卖粮方的看涨预期较强,再加上新年度粮食上市前的供应“空档期”,预计玉米价格整体走势仍是向好的。需关注进口谷物以及替代品对玉米市场的冲击,切勿盲目追高。

因周末期间期货市场暂停交易,国内油厂基本保持全面停报状态,个别地区贸易商豆粕报价小幅提价10-30元/吨。此前美国农业部预测供应紧张的状况将持续到明年,因强劲的需求料将基本吸收美国今年预计将创纪录的收成,导致美国大豆期货价格隔夜再度收高,刺激国内部分贸易商继续提价。

基本上正月十五过后,国内各地油厂陆续开启,而且今年恢复开机的速度明显要快于去年,因为当前的大豆库存水平尚可,不像去年大豆库存处于历史同期的低点。而年后又是饲料消费淡季,因此未来影响国内豆粕的因素将不仅仅是美豆方面,还有国内供需情况。

整体来看,行情宝认为年后国内豆粕价格难有明显回落行情的出现。对于节后的豆粕市场而言,首先将面临终端备货行情结束,需求大幅下降的情况,在无利多炒作支撑的情况下,预计豆粕将出现回落行情。中长期来看,随着巴西大豆到港量的减少,豆粕价格或再度上涨。

- 2021-02-24养猪企业纷纷布局 集约式养殖新模式

- 2021-02-23饲料降价了!降价60-150元!今年第一轮降价潮来了?

- 2021-02-222021年中央一号文件全文发布 提出这些硬举措!

- 2021-02-22稻谷小麦替代玉米做饲料,可解决“人畜争粮”?

- 2021-02-20饲料需求强劲增长,中国将进口2000万吨玉米

- 2021-02-19节后次日猪肉股大涨,4股涨停,牧原股份95.5亿可转债获批

- 2021-02-05军科院发文:鉴定出非洲猪瘟病毒自然变异毒株

- 2021-02-05节前生猪出栏量持续增加 “猪肉自由”或有望实现

- 2021-01-29头部公司业绩亮眼 生猪产业链企业缘何大赚?

- 2021-01-28饲料粮安全须在大农业观下考量

第七届奥特奇全球饲料调查:2017年饲料总产量再次突破10亿吨大关

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

作为一份对复合饲料产量的年度评估报告,今年是奥特奇全球饲料调查报告连续发布的第七个年份。该数据涵盖了144个国家,奥特奇的

- 电话:020-37288723

- 传真:020-37287849

- 地址:广州先烈东路135号4号楼609

- 邮编:510500

- 邮箱:gdfeed@vip.163.com